意外にシビアなクリニックの譲渡価格

医業承継

勤務医の独立や医療法人が分院展開する際に、医院承継によるケースが徐々に増えています。その際にクリニックの譲渡価格は、大きな論点のひとつになります。しかし、譲渡価格の評価方法は、多数存在しており、専門家の間でも意見が異なることもしばしばあります。

医院承継の相談を受けるなかで、稀に驚くほど高い譲渡価格になっている時がありますが、クリニック特有の事情を把握せずに、事業会社などに用いる評価方法によって、譲渡価格が算定されている可能性があります。

本稿では、クリニック特有の事情を整理し、クリニック譲渡価格について考えていきます。なお、クリニックが有床である場合、地域の需給のバランスによっても、譲渡価格に反映すべき評価が異なるため、今回は無床クリニックをメインに考えていきます。

また、本文中の意見や見解に関わる部分は私見であることをあらかじめお断りしておきます。

1.クリニックの譲渡価格は評価方法や根拠を確認すること

私たちは日常的な商取引においては、日々の生活の中で相場観を培っています。例えば、缶ジュースを買うにしてもそうです。私が幼少期の缶ジュースは100円でしたが、原材料の価格上昇や消費税の増税などを背景に気づいたら130円になっています。コンビニやスーパーで130円より安く缶ジュースを買えれば、得した気分になりますし、観光地に行った際に130円より高い缶ジュースを買うときには、少しブルーな気持ちになります。

クリニックの譲渡価格においては、缶ジュースのような慣れ親しんだ定価はありませんし、譲渡側・譲受側ともに相場観を持っていいないことがほとんどです。そのため、クリニックの譲渡価格だけを見ても、それが正しい評価なのかも判断できません。

そこで重要になるのが、クリニックの譲渡価格の評価方法や根拠を確認することです。

仮に、評価方法の前提条件などに違和感があれば、それらの条件を見直す必要があります。それに伴い譲渡価格が変動することもあるので、譲渡側・譲受側双方が納得するまで議論すべきです。

冒頭でも述べましたが、「稀に驚くほど高い譲渡価格」になっているケースもあります。その多くの場合に使われている評価方法は、年買法(年倍法)です。

年買法(年倍法)とは、「時価純資産+営業利益×1~5年」などの計算式を用いて譲渡価格を算定します。計算が簡易であり、感覚的に納得もしやすいため、中小規模のM&Aに使われることが多くありますが、他の評価方法に比べてロジカルではないと言われています。また、営業利益の何年分が妥当であるかなど業種別の相場観も存在しますが、一方で恣意的にコントロールできる点には注意が必要です。

例えば、時価純資産0百万円、営業利益30百万円のクリニック(テナント開業)があったとします。年買法(年倍法)の計算式に当てはめて算定すると「時価純資産0百万円+営業利益30百万円×1~5年」となり、譲渡価格は30百万円~150百万円となります。何年分の営業利益を反映させるのかによっても、その譲渡価格にかなり差が生じます。

ここで注意いただきたいことは、譲渡価格が高くなるほど専門家へ払う手数料が高くなる傾向にあることです。

次に、クリニック譲渡に係る手数料について説明します。

2.クリニック譲渡に係る手数料のカラクリ

クリニック譲渡に係る手数料は、着手金、定額顧問料(リテイナーフィー)、中間報酬(マイルストーンフィー)、成功報酬の4つがあります。これらの手数料は、各専門家によっても設定は異なり、手数料の引き下げや手数料の一部を無料とするところもあります。

手数料のなかでも大半を占めるのは、成功報酬であるため、こちらを詳しく説明します。

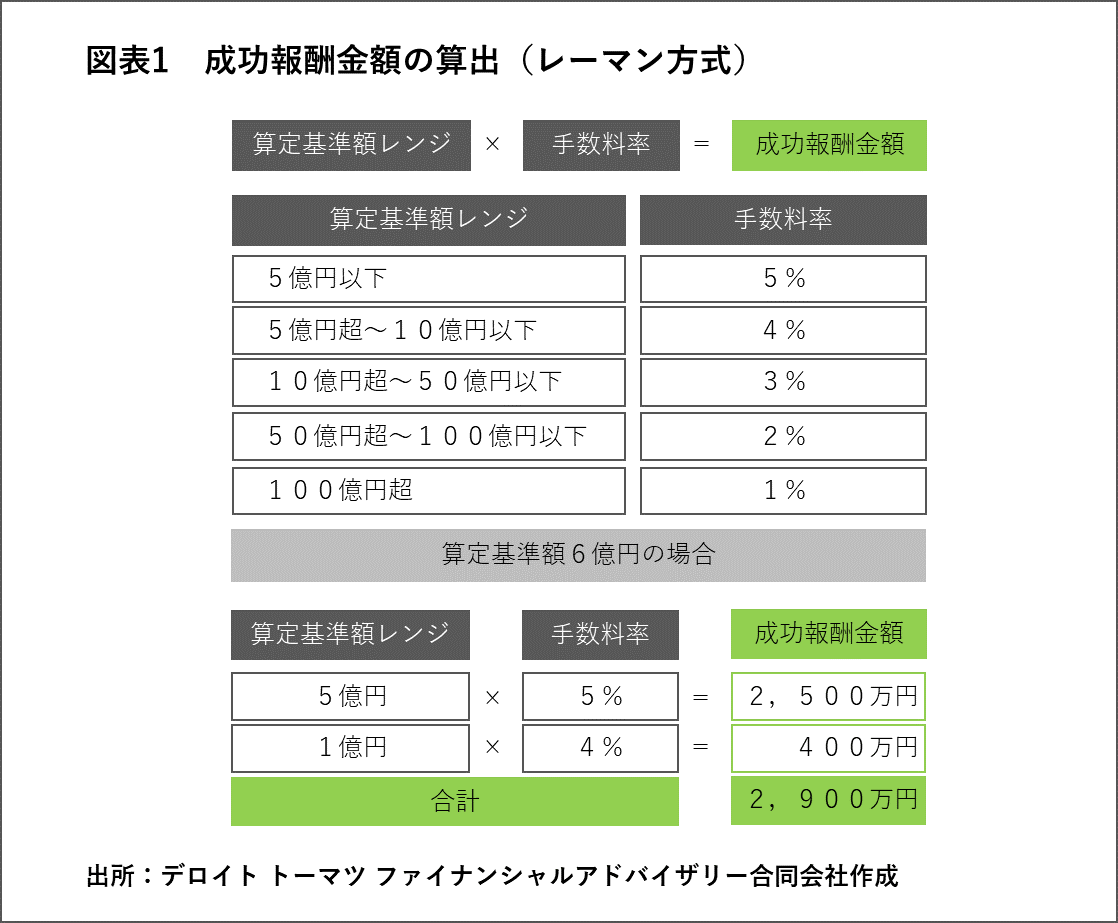

成功報酬の算出の際には、一般的にレーマン方式が多く用いられます。

レーマン方式とは、算出基準額レンジに手数料率を掛けた数値を成功報酬とするものです。

例えば、算定基準額6億円の場合について考えてみましょう。

算定基準額レンジ5億円以下の部分は、手数料率が5%なので、5億円×5%で2,500万円になります。算定基準額レンジ5億円超~10億円以下の部分は、手数料率が4%なので、1億円×4%で400万円になります。これらの合計2,900万円が、算定基準額6億円における成功報酬金額となります。このように、算定基準額に対して一律に手数料率がかかるのではなく、算定基準額レンジに応じて計算されます。

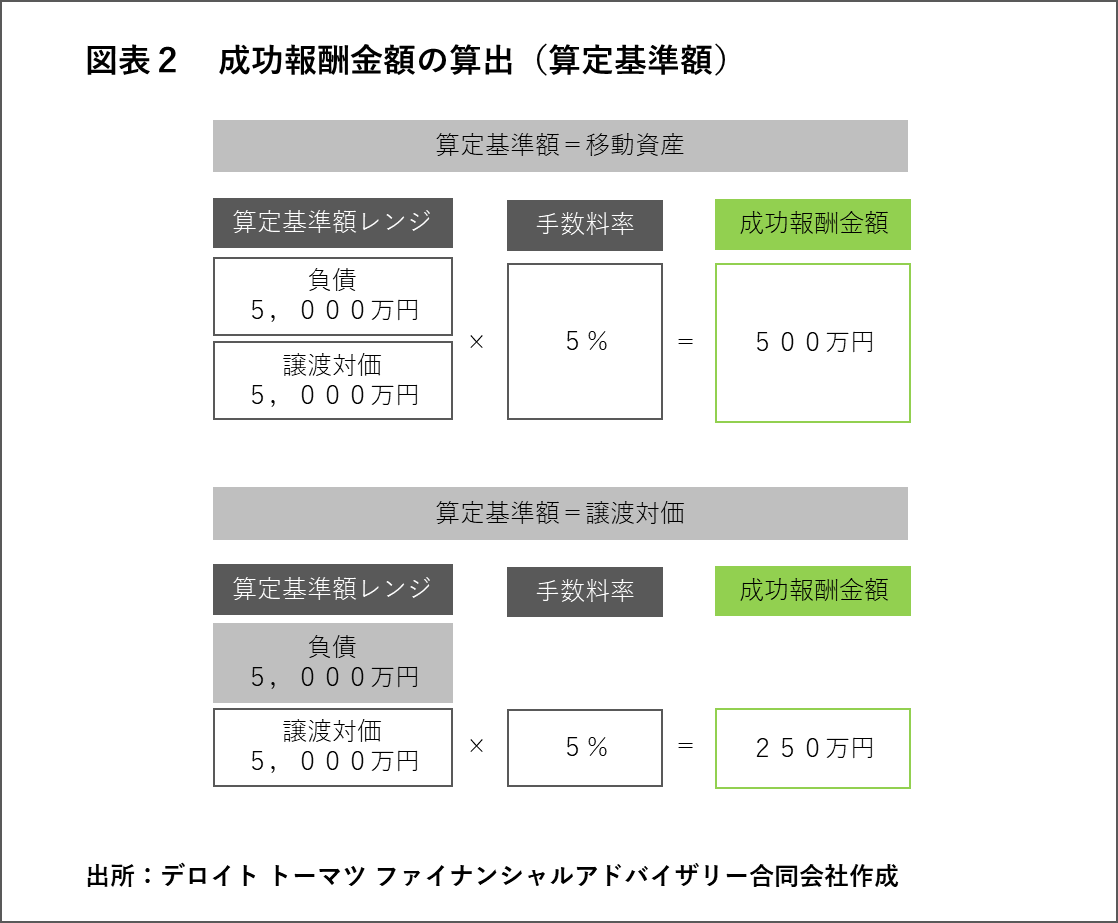

算定基準額には、「移動資産ベース」と「譲渡対価ベース」の2つがあります。

「移動資産ベース」では、負債と譲渡対価を足し合わせたものが、算定基準額となります。負債5,000万円、譲渡対価5,000万円の場合、負債と譲渡対価を足し合わせた1億円に、手数料率5%を掛けた500万円が成功報酬金額になります。

「譲渡対価ベース」では、譲渡対価のみが、算定基準額となります。負債5,000万円、譲渡対価5,000万円の場合、譲渡対価5,000万円に、手数料率5%を掛けた250万円が成功報酬金額になります。

以上のように負債を含めない「譲渡価格ベース」の方が、「移動資産ベース」よりも成功報酬が低くなります。

不動産の仲介手数料と似たような手数料設定ですが、不動産とは大きな違いがあります。不動産でいう宅地建物取引法第46条(報酬)のような法的な定めが、M&Aをはじめ医院承継時の手数料においては存在しないということです。そのため、会社によって手数料が異なり、最低成功報酬を見ても3百万円~20百万円とかなり乖離しています。なかには営業成績に追われて、それ以上の法外な手数料を請求する方もいますので、事前に手数料を確認することをおすすめします。

クリニックの譲渡価格が高くなるほど専門家へ支払う成功報酬が高くなるため、その譲渡価格が高い方が、専門家のインセンティブは高くなる傾向にあります。そのため、相場観と離れた高い譲渡価格で話を進めたがる専門家には注意が必要です。

先ほど年買法(年倍法)の説明で用いた例では、譲渡価格は30百万円から150百万円という結果になりました。こちらの譲渡価格を前提条件に、成功報酬(譲渡価格ベース)の最低額が5百万円の場合と20百万円の場合2つのケースを例にして、具体的に考えていきます。

(1)成功報酬の最低額が5百万円の場合

① 譲渡価格30百万円×手数料率5%=1.5百万円 < 5百万円

譲渡価格が30百万円の場合、専門家への成功報酬は1.5百万円ではなく、最低額の5百万円となります。譲渡価格が100百万円未満であれば、専門家への成功報酬は変わりません。また、クリニックを譲渡される方の手元には、25百万円(課税勘案前)が残ります。

② 譲渡価格150百万円×手数料率5%=7.5百万円 > 5百万円

譲渡価格が150百万円の場合、専門家への成功報酬は7.5百万円となり、(1)①と比較すると成功報酬は2.5百万円増えます。また、同時にクリニックを譲渡される方の手元には、142.5百万円(課税勘案前)が残ります。

成功報酬の最低額が5百万円の場合、専門家は譲渡価格30百万円で成約しても、150百万円で成約しても、成功報酬への影響は5百万円から7.5万円と譲渡価格の変動幅よりも大きくありません。そのため、適正な価格で成約させる方にインセンティブが働きます。

(2)成功報酬の最低額が20百万円の場合

① 譲渡価格30百万円×手数料率5%=1.5百万円 < 20百万円

譲渡価格が30百万円の場合、専門家への成功報酬は最低額の20百万円となり、クリニックを譲渡される方の手元には、10百万円(課税勘案前)しか残りません。この場合、専門家へ支払う成功報酬の方が、手元に残る譲渡資金よりも高くなってしまい、不公平感を感じることでしょう。

② 譲渡価格150百万円×手数料率5%=7.5百万円 < 20百万円

譲渡価格が150百万円の場合、専門家への成功報酬は20百万円となり、クリニックを譲渡される方の手元には、130百万円(課税勘案前)と相応な譲渡資金が残るため、手数料の支払いに対する抵抗感は薄れるのではないでしょうか。

これらのシミュレーションで伝えたかったことは、成功報酬の最低額が高い専門家ほど譲渡価格を高く設定したがる傾向にあることです。一見、クリニックを譲渡される医師にとっても譲渡価格が高ければ、その分手元にお金が残ってWin-Winの関係のように思えます。しかし、この譲渡価格には、クリニックの譲受側の目線が一切考慮されていない点には注意が必要です。この譲受側の観点が抜け落ちているがために、医院承継が進まないケースが散見されます。

そこにはクリニック特有の事情があります。

3.クリニック特有の事情とは

クリニック特有の事情は多々ありますが、ここでは医院承継を考える際に大切な2つのポイントから説明します。

(1)譲受側の優位性(新規開業でも数千万円の資金があれば、開業できてしまうこと)

医師が独立を検討する際には、医師自身が一から開業する新規開業と医院承継の2つの選択肢がありますが、現状では新規開業が主流です。診療科によっても開業資金は異なりますが、テナント開業であれば数千万円の資金もあれば、クリニックを開業できるため、医院承継による開業に何かしらのメリットがなければ、新規開業を選択することでしょう。

その点を考えると譲受側に優位性があると考えることもできます。

新規開業であれば、新品の医療機器を揃えて医師の思い描く理想に近づけられますが、医院承継の場合、既存のクリニックを引き継ぐことになるため、それらの点においては自由度が低下して、デメリットになるといえます。

一方で、医院承継によって得られるメリットとしては、患者やスタッフを引き継げることもありますが、一番大きなメリットは初期的な開業資金を抑えられることです。

医院承継における初期的な開業資金を抑えられるというメリットを理解せずに、譲渡価格を高く評価してしまうと、当然ながらなかなか成約しません。

(2)譲受側の限定性(プレイヤーは医師か医療法人に限られること)

一般的なM&Aの多くは、譲受側への制限はなく、異業種からの参入もありえます。一方で、医院承継の場合は、異業種からの参入はそう多くはありません。医院承継において、譲受できる方は、医師か医療法人に限られるためです。そのため、一般的なM&Aと比べても、譲受側の数はかなり限られます。

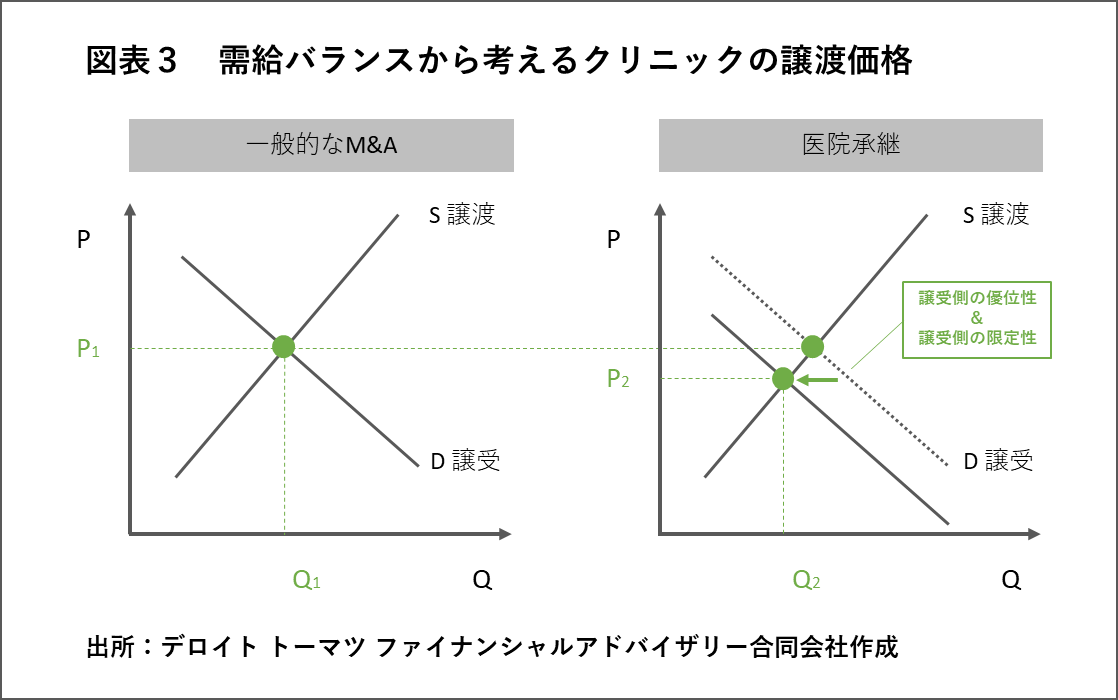

需給バランスの関係性から譲受側の優位性・限定性を踏まえてクリニックの譲渡価格を考えてみましょう。

図3で示すように、一般的なM&Aの場合に比べて医院承継の場合、譲受側の優位性と限定性があるため、譲受の需要曲線は左下へシフトすると考えられ、P1からP2へ譲渡価格は低下します。先述したように新規開業が主流なので、譲渡価格が適正価格よりも高い場合、医院承継はなかなかうまく進みません。

以上のことから「医院承継による開業資金 ≦ 新規開業による開業資金」という関係性があることに気づかされます。全ての医院承継に当てはまるわけではありませんが、多くはこの関係性の影響を受けます。

このようにクリニックの特有の事情を理解しないまま、営業利益の5年などで年買法(年倍法)を用いて算定してしまうと見当外れの譲渡価格になってしまうのです。

次に譲受側の目線をもう少し深掘りしてみましょう。

4.譲渡価格を考える際に必要な譲受側の目線

クリニックの譲受側の目線とはどのようなことでしょうか。

先ほど「医院承継による開業資金 ≦ 新規開業による開業資金」について説明しましたが、そのなかでも「医院承継による開業資金」について焦点を当てて考えていきます。

医院承継のメリットは「初期的な開業資金を抑えられること」と説明しました。「初期的な」という言葉が、クリニックの譲渡価格を考えるうえでポイントとなります。医院承継の場合、多くは中古の医療機器であり、その中には法定耐用年数を超えるものもあったりします。つまり、医院承継時の価格を抑えられたとしても、近い将来に更新投資が必要になる可能性があるため「初期的な」という表現を用いました。そのため、クリニックの譲渡価格を算定するうえでは、更新投資に係る資金も考慮すべきなのです。そうすると、以下の関係性が成り立ちます。

クリニック譲渡価格+更新投資に係る資金 ≦ 新規開業に係る資金

クリニック譲渡価格は、単に新規開業よりも低いだけではなく、更新投資分を勘案して、初めて比較検討できるわけです。残念ながら、この点が看過されているケースもあります。結果、更新投資の必要性を迫られた際に、トータルで考えたら新規開業の方が良かったという事態にもなりかねないのです。

最後に、クリニックの譲渡価格の評価方法について説明します。

5.クリニックの譲渡価格の評価方法とは

冒頭でも述べましたが、クリニックの譲渡価格の評価方法には、法的に定められたルールはありません。

では、どのような評価方法を用いるべきでしょうか。

無床クリニックの場合、私は以下の算定方法で算出するのが良いと考えています。

時価純資産法±α

コスト・アプローチである「時価純資産法」をメインに、「±」αを加味して評価することです。

「時価純資産法」とは、純資産・負債の個々に対して時価評価を行います。市場性のない資産などについては、評価が難しくなる傾向にあるため、便宜上、時価の影響の大きい資産・負債だけを時価評価することもあります。

「±α」として考えるべきは、直近の業績です。時価純資産法は貸借対照表に着目した評価方法のため、収益性についても考慮する必要があります。業績が堅調に推移していれば加算し、業績が低迷していれば減算するべきでしょう。ただし、年買法(年倍法)のように営業利益の数年分を加算してしまうと過大評価になる可能性もあるため、注意が必要です。

また、事業譲渡ではなく、医療法人そのものを承継する際には、以下についても考慮すべきです。

「+α」として考えるべきは、医療法人の出資持分の有無です。平成19年施行の第5次医療法改正以降に、新設した社団医療法人においては、出資持分という概念がありません。つまり、現在では出資持分のある医療法人を新たに設立できないため、出資持分のある医療法人は一定のプレミアムを有することがあります。ただし、出資持分のある医療法人は「経過措置型医療法人」としての位置づけであり、その永続性の観点から考えると不安定なものですので、過度な評価には注意が必要です。

「-α」として考えるべきは、簿外債務のリスクです。クリニックの簿外債務には、患者からの医療訴訟や従業員への残業代未払いなどがあります。医療法人を承継する場合、これらのリスクも引き継いでしまう可能性があるため、対象となるクリニックのリスクを調査・把握するデューデリジェンスを行うことをおすすめします。

これで終わりではありません。譲渡価格の妥当性を検証する必要があります。先ほど「クリニック譲渡価格+更新投資に係る資金 ≦ 新規開業に係る資金」という関係性が成り立つと説明しました。譲渡価格を算定する際に、この関係性を無視することはできません。

「クリニック譲渡価格」を「時価純資産法±α」と置き換え、「更新投資に係る資金」を右辺に移項すると以下の関係性が成り立ちます。

時価純資産法±α ≦ 新規開業に係る資金-更新投資に係る資金

「新規開業に係る資金」から「更新投資に係る資金」を差し引いた価格以下の場合、医院承継をする経済合理性があると考えることができます。ただし、新規開業では実現できない条件がある場合のみ、新規開業時のコストを上回ることもあるので、この関係性は絶対ではありません。

実務上では、様々な切り口で譲渡価格は算定されていますので、今回説明した評価方法は、あくまでも一つの考えであることをあらかじめご了承ください。

「時価純資産法±α」の評価方法以外にも、「院長の1年分の給与」を算定根拠とすることもあります。中央社会保険医療協議会令和元年11月「第22回医療経済実態調査(医療機関等調査)報告 -令和元年 実施-」(以下、「医療経済実態調査」)で院長の報酬を確認すると、医療法人院長の前年度の平均給与年額(全体)は28,071千円です。私の率直な感想としては、意外といい線だと思います。

当然診療科によっても異なりますし、個別のクリニックの運営状況によっても異なります。患者数が多く患者単価が高いクリニックでは平均以上の給与を得ているでしょうし、逆も然りです。そう考えると「院長の1年分の給与」を譲渡価格の目安にすることはあながち間違っていないとも考えられます。

以上のようにクリニックの譲渡価格の考え方も、複数存在します。そのため、どのような根拠を持って評価しているかを知ることが大切になるのです。

M&Aプラスでは、クリニックの譲渡に精通した専門家が多数いますので、クリニックの譲渡を検討されている方、または譲受を検討されている方は是非ご相談ください。

また、M&Aプラスでは医院承継の専門家のネットワークを広げております。専門家の方のお問い合わせもお待ちしております。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

医療法人の基本知識と診療所の事業承継(前編)(2020/3/9)

医療法人の基本知識と診療所の事業承継(後編)(2020/3/16)

医療法人と株式会社の違いとそこから見える事業承継の難しさ(前編)(2020/5/1)

医療法人と株式会社の違いとそこから見える事業承継の難しさ(後編)(2020/5/11)

クリニック開業時に検討すべき医院承継(第三者承継)とは(前編)(2020/8/11)

クリニック開業時に検討すべき医院承継(第三者承継)とは(中編)(2020/8/17)

クリニック開業時に検討すべき医院承継(第三者承継)とは(後編)(2020/8/24)

閉院・廃院前に考えるべき病院・クリニックの医院承継(第三者承継)とは(前編)(2020/10/9)

閉院・廃院前に考えるべき病院・クリニックの医院承継(第三者承継)とは(後編)(2020/10/16)

クリニック経営を拡大させるための医院承継(2021/3/8)

2025年問題が与えるクリニック経営・医院承継への影響とは(2021/4/30)

都道府県で比較する病院・クリニックの競合状況(2021/7/5)

事業会社が病院・クリニックの参入に苦戦するワケ(2021/11/29)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)