医療法人の基本知識と診療所の事業承継(前編)

医業承継

診療所の事業承継を考えるうえで、医療法人の基本知識が大切になります。一人医師医療法人の設立が認められた以降、診療所であっても医療法人として運営しているケースが多いからです。前編では、医療法人の種類と注意点について説明します。

1.医療法人の種類

医療法人とは「病院、医師若しくは歯科医師が常時勤務する診察所又は介護老人保健施設を開設しようとする社団又は財団」(医療法第39条第1項)と定義されています。

法人といっても会社法に基づく株式会社等とは異なるため、医療法人合併等の際には医療法や行政手続きに精通された専門家に相談されることを推奨します。

医療法第39条第1項においても定義されている通り、医療法人は基本的な区分として「財団たる医療法人(以降、財団医療法人)」と「社団たる医療法人(以降、社団医療法人)」があります。

(1) 財団医療法人

個人や法人が無償で寄付した現金、不動産、医療機器等の財産で設立される医療法人です。

(2) 社団医療法人

平成19年(2007年)施行の第五次医療法改正以降に新たに設立した社団医療法人は、出資持分という概念がなくなりました。つまり、改正以降に設立した社団医療法人は「出資持分のない医療法人」ということになります。それと区別するために改正前の社団医療法人を「出資持分のある医療法人」と呼んでいます。

① 出資持分のある医療法人

定款に「出資持分の払戻請求権」および「残余財産配分請求権」に関する定めを設けている医療法人です。第五次医療法改正により、新規設立ができなくなり、当分の間存続する旨の経過措置がとられています。これらは「経過措置型医療法人」とも呼ばれています。

② 出資持分のない医療法人

定款に出資持分に関する定めを設けていない医療法人です。第五次医療法改正以降、社団医療法人を新設する場合は、持分の定めのない医療法人しか認められません。第五次医療法改正の背景には、医療法人の非営利性の形骸化防止が挙げられます。医療法第7条第5項において、「営利を目的として、病院、診療所又は助産所を開設しようとする者に対しては、前項の規定にかかわらず、第1項の許可を与えないことができる。」と医療法人の営利性が否定されています。第五次医療法改正前にも配当は当初から医療法で禁止されていましたが、残余財産配分権については禁止されていませんでした。そこで第五次医療法では、その点に言及し、医療法人の非営利性が形骸化されることを避けるべく制度変更をしたと言われています。

出資持分のない医療法人は何故「医院経営リスクが軽減される」のかと疑問を持たれた方もいるかと思います。その点について出資持分のある医療法人を例にとって説明します。

「出資持分の払戻請求権」とは、出資持分を有する者が、当該医療法人の定款の定めに基づき、該当医療法人に対して、自己の出資持分に相当する財産の払戻を求めることができる権利です。

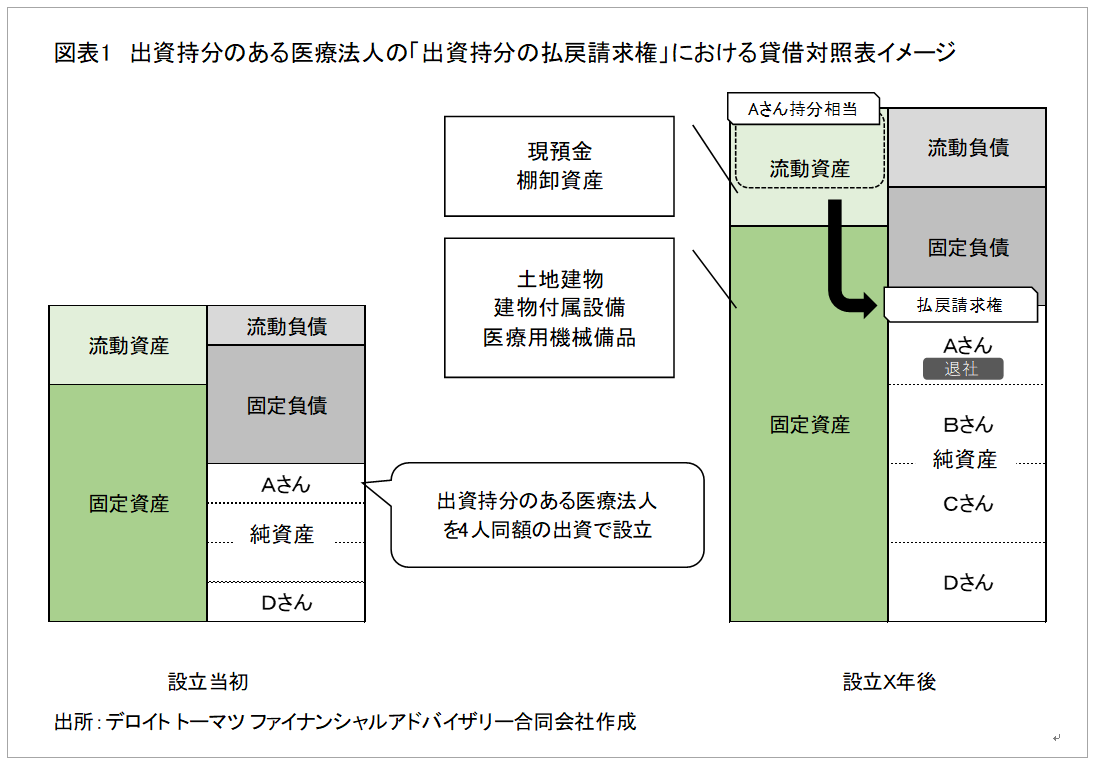

例えば、Aさんをはじめとした4人で同額の出資をした出資持分のある医療法人を設立したケースを考えてみましょう。定款中に出資持分の払戻を請求できるタイミングとして「社員資格を喪失した場合」と規定があれば、X年後Aさんが退社する際、Aさんは出資額に応じて払戻を請求できます。

では、出資持分払戻の際にどこから支払われるのでしょうか。図表1の右側の貸借対照表をご覧下さい。当然ながら医療法人の現預金から支払われます。ここで注意しなければならない点は、払戻により現預金が外部に流出するため、医院経営に必要な資金繰りを逼迫させる可能性があるということです。また、最悪の場合、手許の現預金が少ない医療法人においては、医院経営に必要な固定資産等を一部売却して資金を捻出することも想定され、医療法人の存続自体が危ぶまれます。

出資持分のない医療法人においては、出資持分の概念はありませんので、外部への資金流出等に悩まされることなく経営をできるため、「医院経営リスクが軽減される」と言えるわけです。

Aさんが退社をするケースで説明しましたが、Aさんが死亡して相続が発生した場合も同様のことが言えます。持分出資のある医療法人においては、事業承継についても対策を講じながら経営をする必要があります。

今回は医療法人の基本知識を中心に述べました。次回は診療所の事業承継について焦点を当て、考えていきます。尚、基本知識について詳細を知りたい方は、厚生労働省「医療法人の基礎知識」を参照下さい。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

医療法人の基本知識と診療所の事業承継(後編)(2020/3/16)

医療法人と株式会社の違いと医療法人特有の事業承継の難しさ(前編)(2020/5/1)

医療法人と株式会社の違いと医療法人特有の事業承継の難しさ(後編)(2020/5/11)

クリニック開業時に検討すべき医院承継(第三者承継)とは(前編)(2020/8/11)

クリニック開業時に検討すべき医院承継(第三者承継)とは(中編)(2020/8/17)

クリニック開業時に検討すべき医院承継(第三者承継)とは(後編)(2020/8/24)

閉院・廃院前に考えるべき病院・クリニックの医院承継(第三者承継)とは(前編)(2020/10/9)

閉院・廃院前に考えるべき病院・クリニックの医院承継(第三者承継)とは(後編)(2020/10/16)

クリニック経営を拡大させるための医院承継(2021/3/8)

2025年問題が与えるクリニック経営・医院承継への影響とは(2021/4/30)

都道府県で比較する病院・クリニックの競合状況(2021/7/5)

事業会社が病院・クリニックの参入に苦戦するワケ(2021/11/29)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)