【チェックリスト付き】会計事務所がM&Aビジネスに取り組む際のポイントとは(前編)

基礎知識・ノウハウ

以前の税理士・会計事務所に関するコラムでも、今後は会計事務所が記帳代行や決算・確定申告などの従来業務に加えて、相続や事業承継対策、経理代行、CFOサービスなどの高付加価値業務に取り組んでいくべきと書かせていただきました。

その中でも、特に顧問先企業へのM&Aサポートを積極的に取り組んでいただきたい理由としては、日本国内でM&A件数が増加傾向であること、廃業予備軍である後継者不在企業が127万社と言われている実態や、また経営者の身近な相談相手として顧問税理士・会計士が一番多く認識されていることなどが挙げられます。

さらには昨今のコロナウィルスの影響から中小企業向けの新たな補助金も増えてきており、こういった情報を経営に苦しむ顧問先に積極的に伝えていくことは、毎月事務所の職員が担当先企業に訪問して企業の業績をタイムリーに把握ができる会計事務所であれば可能です。

例えば中小企業庁の「経営資源引継ぎ補助金」などは、従業員や取引先を守るために廃業を避けたい経営者にとって、M&Aでネックになりがちな手数料負担を軽減できます。この状況下で経営の継続に悩んでいる経営者の背中を押すことが出来るのではないでしょうか。

1. M&Aに取り組まないシンプルな理由とは ~チェックリストの活用~

しかし、上記のような背景にあっても、現実には大手税理士法人などを除いて、ほとんどの税理士・会計事務所がM&Aには積極的に取り組んでいない状況です。これはある意味ブルーオーシャンとも言えますが、実態としては顧客からM&Aの相談が来ると提携先のM&A仲介会社に丸投げしているか、そもそも相談を受け付けていないといった事務所が多数あります。

何故このような対応になってしまうかというと、「M&A業務を提供するにあたり、まず何から取り組めばいいかわからない」という非常にシンプルな理由です。

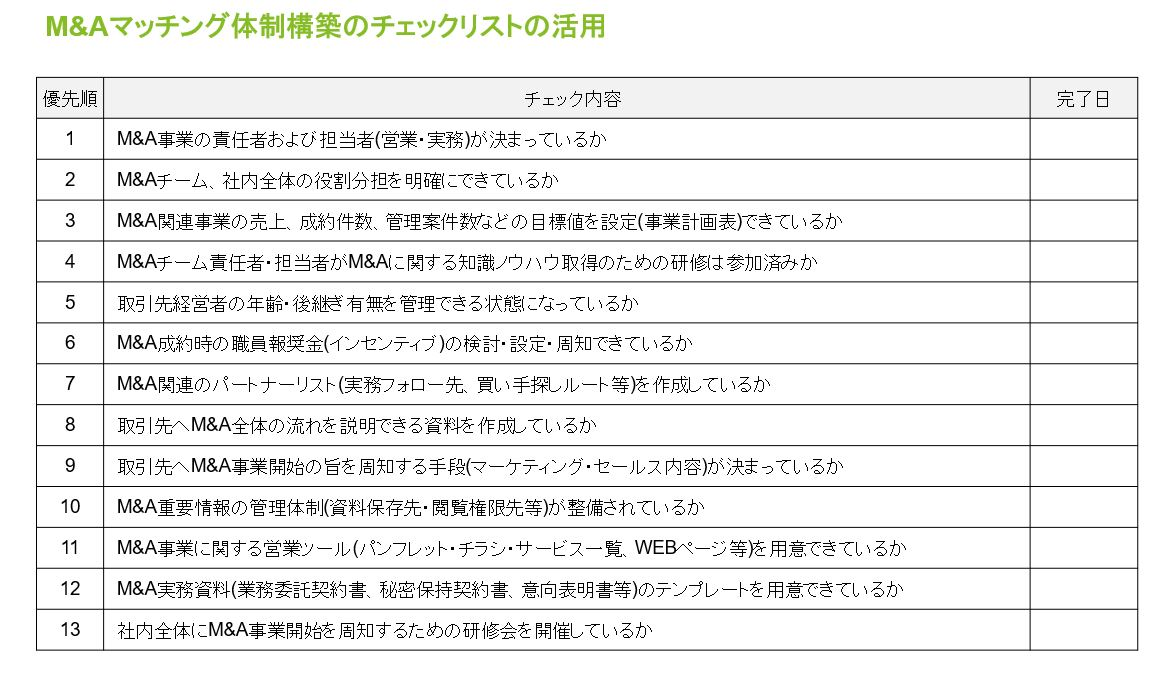

そのような会計事務所は、以下のようなチェックリスト(図表1参照)を活用してM&A業務を受けるに際し「出来ていることと出来ていないこと」、「準備すべき関連資料やツール」などをまず整理して、さらには優先順位を付けてみてはいかがでしょうか。

図表1 M&A体制構築チェックリスト

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

ある程度M&A業務の経験がある会計事務所であれば上記のほとんどの項目の対応が完了しているはずですが、これからM&Aに取り組もうという事務所においては、事前準備無しにやみくもにM&A業務に手を付けるよりは、継続的な仕組みとしてサービスの一つにするためにも、最低限上記のチェックリスト内容を網羅することをおすすめします。

取り組む優先順位は事務所の状況によって変更していただくのが良いですが、まずリストを見て「やることが多いな」と感じる方には、5番の顧客情報の整理から始めていただくのが良いと思います。その内容や理由をこの後に書いていきます。

2. 事業承継検討のフローチャート作成

顧問先の事業承継に関する状況が一元管理されておらず、各担当職員しか分からないという会計事務所は多いのではないでしょうか。その大きな原因として二つあります。

まずは事務所の顧客管理用システムやExcelシートなどに、後継者の状況や社長の年齢などといった事業承継に関する項目をしっかり作っていないということと、もう一つは担当職員が顧問先の経営者と事業承継に関する話をする機会がない(事業承継が分からないから話が出来ない)ということが考えられます。

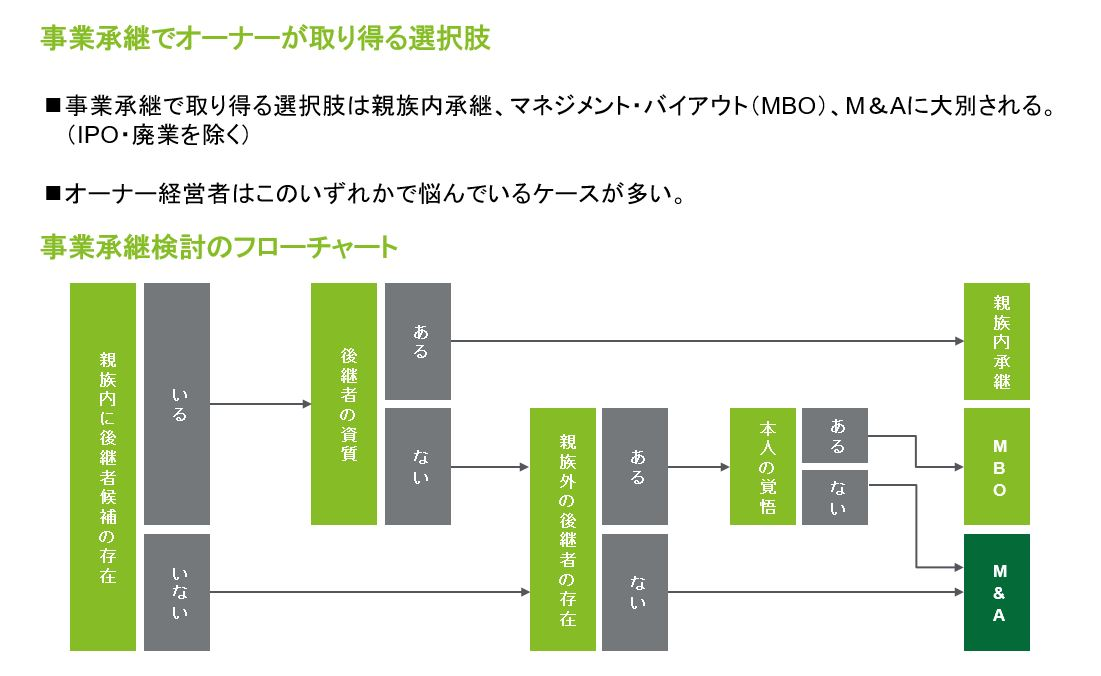

従って取り組むべきことは、①事業承継に関する情報管理用のリスト作成、②職員が顧問先と話をして最新の状況を把握するためのツールの準備です。以下の図表2をご覧ください。

図表2 事業承継検討のフローチャート

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

中小企業の出口としては記載の通り、「親族内承継」「MBO」「MBA」に大別できて、これ以外では「廃業」になります。(もちろんIPOなども選択肢に入りますが、そこにたどり着く企業はほんの一握りになるでしょう。)

上記のようなフローチャートを事務所で作成して、まずは顧問先と今の状況を踏まえて今後どういった選択肢があるか確認していただきたいです。元気な経営者にこのような話をすると怒られるのではという意見もたまにお聞きします。そのような場合は「最近では事業承継に関する補助金も多いので、すべての顧問先それぞれに合った情報を提供するために、まずは今の状況を整理させていただいています」などといった切り出し方はいかがでしょうか。

そして各職員たちが集めてきた顧問先情報は事務所共通の管理リストに全て入れておきましょう。理想の更新頻度は毎年の決算後などがよいですが、難しければ3年おきなど任意で期間を決めて必ず継続して行っていくことがポイントです。

ここまでは会計事務所がM&Aに取り組む際の具体的な手順や管理、顧問先への提案方法について書かせていただきました。

次回の後編では、改めて何故会計事務所がM&Aに取り組むべきかを、具体的な4つのパターンとM&A報酬のシミュレーションを絡めながら、解説していきます。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアヴァイスプレジデント 宮川 文彦

関連記事

会計事務所がM&Aビジネスに取り組む際のポイントとは(後編)(2020/7/27)

事業承継やM&Aにおいて税理士・会計事務所に求められている役割(2020/4/20)

顧問先離れを防ぎ付加価値を高めるM&Aビジネス(2020/7/6)

会計事務所のM&Aビジネス参入方法(前編)(2020/9/18)

会計事務所のM&Aビジネス参入方法(後編)(2020/11/9)

会計事務所とM&Aアドバイザリー業務の関わり(2021/1/12)

会計事務所の事業承継・M&Aを考える(前編) (2021/2/8)

会計事務所がM&A業務に取り組む上でよくある課題と解決策 (2021/3/15)

会計事務所が顧問先から事業承継・M&Aの相談を受ける方法とは(2021/9/27)

会計事務所向け 職員様にM&A支援業務に取り組んでもらうために重要なこと(2021/10/25)

会計事務所がM&Aビジネスに参入する際のポイント(2021/12/6)

税理士にこそお勧めするM&Aマッチングプラットフォーム「M&Aプラス」(2022 /6/13)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)