会計事務所がM&Aビジネスに参入する際のポイント

基礎知識・ノウハウ

M&Aプラス事務局でも全国の会計事務所から新たにM&Aビジネスに参入したいというご要望を頂きご支援することも多くなってきているため、今回のコラムでは重要なポイントを解説していきます。

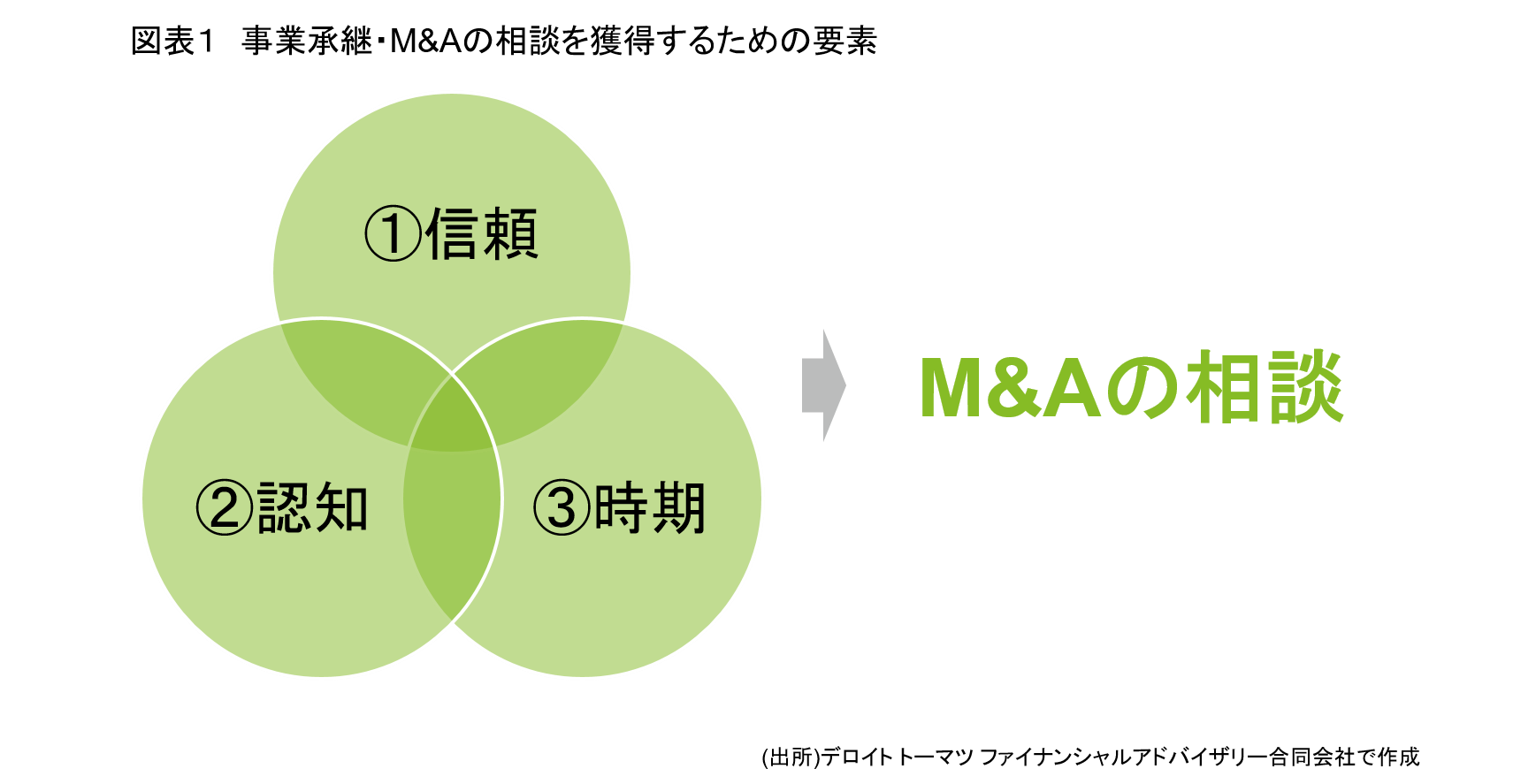

ポイント① M&Aの相談を獲得するためには「信頼」「認知」「時期」が重要

過去の会計事務所向けM&Aコラムでも何度かお伝えしてきましたが、中小企業経営者を取り巻く事業承継問題で多くの経営者はどこに何をどのように相談して良いかを悩んでおられます。その中で、普段から経営のアドバイスを受けている顧問税理士が最も近い相談相手になりえる存在です。しかし実際問題は、顧問税理士以外の公認会計士や取引のある金融機関、良くDMが届く大手M&A仲介会社などに相談しているケースも少なくありません。

一体なぜでしょうか。

それは顧問先との間で「信頼」「認知」「時期」のどこかが欠けているからです。具体的に一つ一つ解説していきます。

① 顧問先からの「信頼」

普段の顧問先と会計事務所の関係性は、税務相談や会計・決算・税務申告などある程度形の決まった業務のため多くの会計事務所では顧問税理士の補佐である税務担当者が業務を遂行しています。その中で普段から税務や会計以外のコミュニケーションを顧問先と取れているかどうかがポイントです。

月次で訪問して試算表の説明だけをして帰る会計事務所と、試算表のポイントを解説しながらビジネスの近況や従業員のことなどについて質問や情報提供したりする会計事務所と、どちらが相談しやすい事務所になるでしょうか。

普段の税務会計業務のみを外注する業者と見られるのか、経営相談ができる良きパートナーと見られるのか、それが顧問先との「信頼」となります。

何かあった際にいつでも顧問税理士に相談しようと思ってもらえる関係性がM&A相談においても最も重要な点となります。

② 顧問先への「認知」

あなたの事務所は顧問先からどんなサービスをしてくれると見られているでしょうか。

もちろん先述した税務・会計については専門家として依頼しているので当然ですがそれだけになっていないでしょうか。

多くの会計事務所は「ホームページに書いてあるから顧問先も知っているでしょ」と思われておられますが、顧問先はそこまで重視して会計事務所の事を理解しようと考えておりません。だからこそ会計事務所側からどのようなサービスが他にもあるのかを伝える必要があります。

特にM&Aビジネスの場合は大手M&A仲介会社や取引のある金融機関が専門家のイメージとして定着しつつあります。そういった環境の中でも顧問先への「認知」のために周知活動を定期的に実施することも重要となります。

③ 顧問先の「時期(タイミング)」

中小企業経営者は事業承継での会社売却については前々から検討し準備し動く方よりも、健康上の問題や経営者仲間の代替わり環境の大きな変化で急に検討を始める方のほうが圧倒的に多いといわれています。年齢も60歳を超え後継者がいない中で経営者が元気なため事業承継ニーズがなかなか顕在化しなかった方が、突然事業承継について不安になり誰かに相談したい欲求が生まれます。

そのタイミングでちょうど届いた大手M&A仲介会社からのDMや取引銀行の行員からの事業承継無料相談案内などに経営者は藁をもつかむ勢いで飛びつきます。そういった環境の中、会計事務所は1ヶ月に一度や3ヵ月に一度、中には半年や1年に一度の顧問先との面談のみで事業承継やM&Aの相談を獲得しようと考えますがそれでは到底、事業承継やM&Aの相談を受けることができません。

顧問先が相談したいタイミングで相談できる環境を作る、例えば2週間に1回の事務所通信やメルマガでのM&A情報のお届や、セミナー案内や無料相談会の実施など工夫次第です。特に潜在的な事業承継ニーズのある顧問先を多くお持ちの会計事務所はぜひ取り組んでいきましょう。

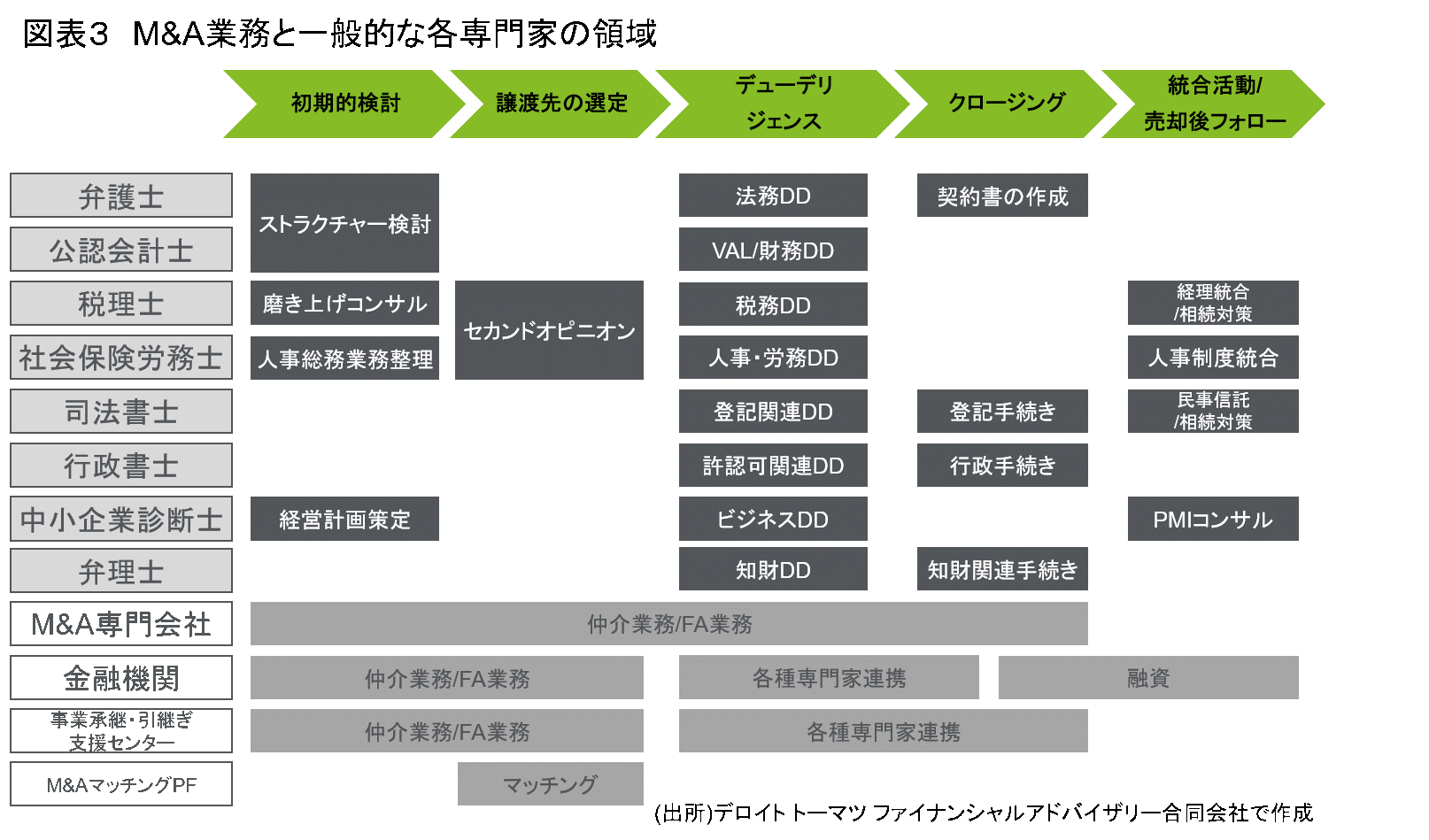

ポイント② M&A業務に関わる士業や専門家と連携しておく

M&A業務は多岐にわたる知見が必要なため各専門家との連携は必須です。会計事務所の場合は得意分野である売却時や買収時の税務シミュレーションや税務デューデリジェンスは自身で取り組まれるべきだと考えますが、それ以外の業務については一から築いていく必要がある為まずは各種専門家との連携から知見を得ていくことが肝要です。

図表2に税務顧問業務とM&A支援業務に必要なスキルやネットワークを書き出してみました。普段顧問先に対して提供している中でM&A支援業務にも活かすことができるものとしては税務相談や経営計画策定(譲渡企業の磨き上げや買収企業のPMI時に一部必要)、融資サポート、税務デューデリジェンスなどがありますが、それ以外の人的資源、企業法務、知的財産、企業価値評価等の専門スキル、売手・買手となる企業のリスト、M&A独自で使用する企業概要書や基本合意書、最終譲渡契約書等の実務ツールなどはいきなりすべてをそろえていくことは不可能となります。

そのため、後述するポイント③にあるように、どの体制までM&Aの支援業務をおこなうのか目標を定め、自事務所でないものに関しては外部との連携で都度サポートしてもらう形を考えなければなりません。まずは自社にないリソースを洗い出してみましょう。

図表3にM&A業務を進める中でどのような業務をどのような専門家と連携すればよいかもまとめておきましたのでご参考程度にご覧ください。

図表3の中で「M&Aプラス」のようなマッチングプラットフォームは基本的には譲渡先の選定でご活用いただけます。特に譲渡企業がなるべく高く売却したい場合や特殊な売却条件を設ける場合などは買収企業ネットワークを持つM&A専門会社や金融機関との連携が必要となります。

もちろん1件1件あたっていくことも可能ですがどうしても時間が掛かり過ぎてしまいます。そのため、「M&Aプラス」のような専門家が多く登録しているマッチングプラットフォームを使用することで幅広いM&A専門会社や金融機関に情報連携することが可能となり、短期間で多くの買収ニーズを持つ企業への提案ができます。また、多くの士業にもご登録いただいておりますのでM&Aの専門家との連携をお考えであればぜひ「M&Aプラス」のご活用もご検討ください。

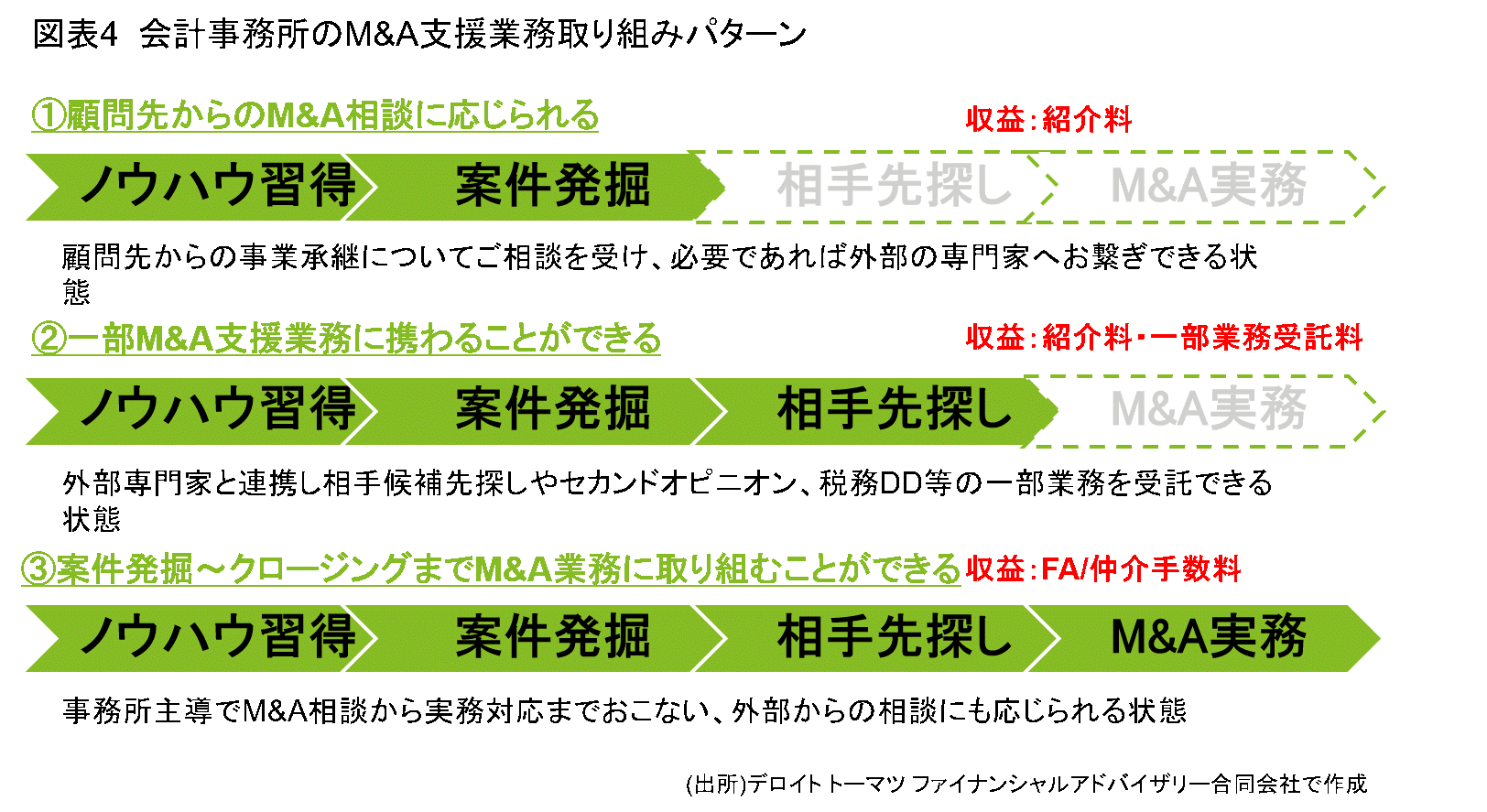

ポイント③ M&A支援業務の取り組み方を事前に考えておく

会計事務所でM&A支援業務を取り組み出す際にネックとなるのが携わる人的資源になります。すでにM&A支援業務に取り組んでいる会計事務所の多くはコミュニケーション能力の高い職員に普段の顧問業務とM&A支援業務を兼業させています。M&A支援業務は事務所規模や顧問先の経営者年齢にもよりますが譲渡側の相談としては1,2件出れば良い方ですのでやはり専任の担当者を置くというのは難しいかもしれません。

しかしながら普段業務がある程度忙しいためM&A支援業務を一切受けないとなると、知らない間に大手M&A仲介会社や金融機関などに先にM&Aを提案されてしまい、ある程度話がまとまった段階で契約解除の話をされるといったことになりかねません。そこで無理のないM&A支援業務の体制を所内でも作っておく必要があります。

図表4に記載の通り、3つのステージの中から自事務所に合う体制を選び、顧問先から相談を受ける前に準備しておきましょう。

① 顧問先からのM&A相談に応じられる

このステージでは顧問先からの相談を受け、連携する外部のM&A専門会社へお繋ぎする体制となります。収益的にはM&A専門家が譲渡企業から受け取る報酬の10%~30%程度が事務所に入るイメージです。

一見、普段の体制と変わらないようにも感じますが、M&Aの場合は売却相談時にある程度のM&Aの流れを説明する必要や簡易企業価値算定ができなければ外部の優秀な専門家を紹介したとしても最初と話が食い違ってしまい、逆に顧問先や専門家に迷惑をかける形となります。

そこで相談を受ける側としてもM&Aについては一通りの学習は必要となります。例えば当社のデロイト トーマツ アカデミーが提供する「M&Aプロフェッショナル養成講座」のようなM&Aの全体的な学習をしておきましょう。もちろん他社が開催するM&A講座や書籍等でも学べます。

また、外部の専門家とのネットワークも構築しておく必要があります。このステージの場合には業種や規模ごとにアドバイザー業務ができる公認会計士や弁護士、M&A専門会社と連携しておきましょう。

② 一部M&A支援業務に携わることができる

このステージでは①に加え一部M&A支援業務を担う形となります。もちろん他専門家との連携も必須ですが、自事務所でできる範囲は自事務所で行い、その他を外部専門家にお願いするイメージです。収益的にも受託する業務によりけりですが譲渡企業から受け取る報酬全体の約40%~50%程度は事務所の収入となります。

もちろん自事務所でM&A支援業務の一部を担うため、多少の業務負担は必要となります。特に譲渡側で支援する際には、買収企業を探索する際に必要となるノンネームシートや秘密保持契約書を締結した後にお渡しする企業概要書などの作成は必須です。ここまで自事務所でできれば買収企業の探索は先述した外部の専門家ネットワークにノンネームシートを展開し買収したい企業を募ることができます。

また手間を極力減らしたい場合は、顧問先に対するサービスとしてセカンドオピニオンとしてサポートする方法もあります。M&A支援業務自体は外部専門家に依頼したとしても顧問先に寄り添って、買収先の検討やトップ面談への立ち合い、税務にかかわる相談などを行います。この場合はM&A検討期間中に月額Feeとして顧問先から頂く形になります。

③ 案件発掘からクロージングまでM&A業務を遂行できる

このステージに到達すると、まさに一般的なM&A専門会社と遜色ない体制です。この場合は税理士事務所よりも別会社を設立して受託したほうが通常の顧問業務との差別化ができますし、顧問先でない外部からの相談も受けやすくなります。

収益的にも譲渡企業からの報酬はもちろん、買収企業も自社で発掘できれば買収企業からも報酬を受け取ることができます。また普段税理士事務所として関わりのある税理士仲間や他士業、保険営業、信用金庫などからも相談を受けることができるようになり税理士業以外の事業として大きくスケールする可能性もあります。

このステージに持っていくためには①→②と順を経て自事務所内で知見を養い、また専任で動ける人材の発掘、外部ネットワークの拡充が必須となります。

上記3つのステージについて解説しました。M&Aビジネスに参入する前段階で、自事務所のリソースを鑑みてどのステージへいつまでに到達するのか、ある程度想定しておくと無理のない範囲で取り組みができるようになります。

まとめ

会計事務所がM&Aビジネスに参入する際の3つのポイントについて解説してきました。

M&A支援業務をおこなうには「相談が来る」体制、「支援業務を遂行する」体制、「事務所のリソースをフル活用する」体制が必要です。

顧問先である中小企業の事業承継問題は刻一刻とタイムリミットが近づいています。M&Aビジネス自体は市場が拡大し様々な専門家が日々誕生する中で、顧問先の最適な承継を考えられる会計事務所は貴重な相談先となり得るはずです。

まずは自事務所としてできることから取り組んで頂き譲渡企業、買収企業、会計事務所と三方良しの関係を築いていただければ幸いです。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション事業部 FAプラットフォーム

シニアヴァイスプレジデント 宮川 文彦

関連記事

事業承継やM&Aにおいて税理士・会計事務所に求められている役割(2020/4/20)

顧問先離れを防ぎ付加価値を高めるM&Aビジネス(2020/7/6)

【チェックリスト付き】会計事務所がM&Aビジネスに取り組む際のポイントとは(前編)(2020/7/20)

会計事務所がM&Aビジネスに取り組む際のポイントとは(後編)(2020/7/27)

会計事務所のM&Aビジネス参入方法(前編)(2020/9/18)

会計事務所のM&Aビジネス参入方法(後編)(2020/11/9)

会計事務所とM&Aアドバイザリー業務の関わり(2021/1/12)

他業種からのM&A市場への参入障壁を考える(2021/1/25)

会計事務所の事業承継・M&Aを考える(前編)(2021/2/8)

会計事務所がM&A業務に取り組む上でよくある課題と解決策 (2021/3/15)

会計事務所向け 職員様にM&A支援業務に取り組んでもらうために重要なこと(2021/10/25)

税理士にこそお勧めするM&Aマッチングプラットフォーム「M&Aプラス」(2022 /6/13)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)