会計事務所が顧問先から事業承継・M&Aの相談を受ける方法とは

基礎知識・ノウハウ

今までの会計事務所の方向けコラムでM&Aビジネス参入のメリットや取り組み方などをご紹介してきましたが今回はより具体的な顧問先へのアプローチに関して解説していきます。

1.中小企業経営者が置かれている事業承継ビジネス環境

多くの会計事務所は顧問先から経営の相談相手として税務以外の様々な経営相談を受けておられると思います。しかしその顧問先からM&Aのご相談を受ける方はどれくらいいるのでしょうか。よく会計事務所の所長先生から伺う話として、会社売却の相談ではなくすでに売却が成立しており契約解除の話をされるといったことがあります。

なぜ、普段から経営の相談を受けているにも関わらずM&Aになると売却を決める前に顧問税理士へ相談がないのでしょうか。

それはM&Aにおいて顧問先は情報漏洩を最も恐れており、またM&Aの専門家も外部には絶対に話をしない方が良いと顧問先に伝えそれを忠実に守っているからなのです。M&Aの専門家からしても顧問税理士に話が知れ渡ってしまうと会社売却に反対され横やりを入れられるのを恐れている場合もあります。こういったそれぞれの思惑があるからこそ、顧問先が売却を考える前から普段の経営相談のひとつとして事業承継についても会計事務所にまずは相談するといった体制を作る必要があります。

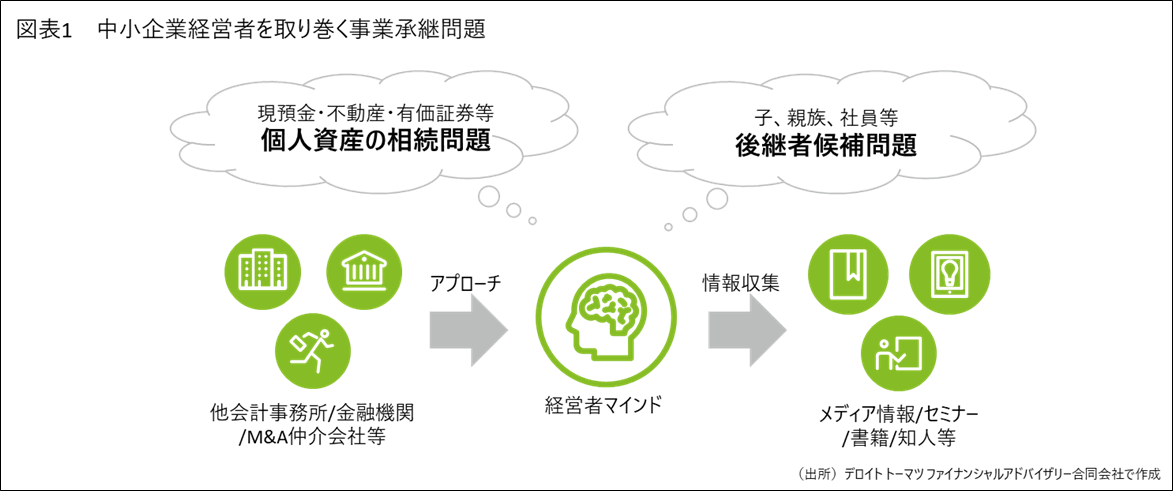

では具体的にどのような体制を作れば顧問先から事業承継の相談を受けられるのか解説していきます。まずは顧問先である中小企業が、事業承継ビジネスの中でどのような状況に置かれているかを認識することが必要です。図表1をご覧ください。

中小企業経営者の多くは60歳前後に差し掛かると自身が持つ現預金や不動産、有価証券などをどのように相続していくのか、また誰を後継者にしていくのかに頭を悩ませています。事業承継について書かれた書籍やWEBページを読んだり外部セミナーや知人の経営者などから情報収集したりと、様々な角度から情報が入ってくるため何から始めてよいかわからなくなっています。

そういった時に取引のある金融機関やM&A仲介会社、外部セミナーで参加した顧問外の会計事務所などから事業承継についてアプローチを受けます。まさに悩んでいるテーマに沿う話であればとりあえず話を聞くだけ聞こうと受け入れてしまうのです。そうすることにより結果的に会計事務所へ話が来なくなり、前述した売却が決定したのちに契約解除の話とともに顧問先から聞かされることになります。こういった結果を避けるためにも、普段から会計事務所は事業承継の相談ができる専門家であることをPRしなければいけません。このPRこそが顧問先離れを防ぎ、最終的にM&Aの相談に繋がるのです。

2.事業承継の相談のきっかけとは

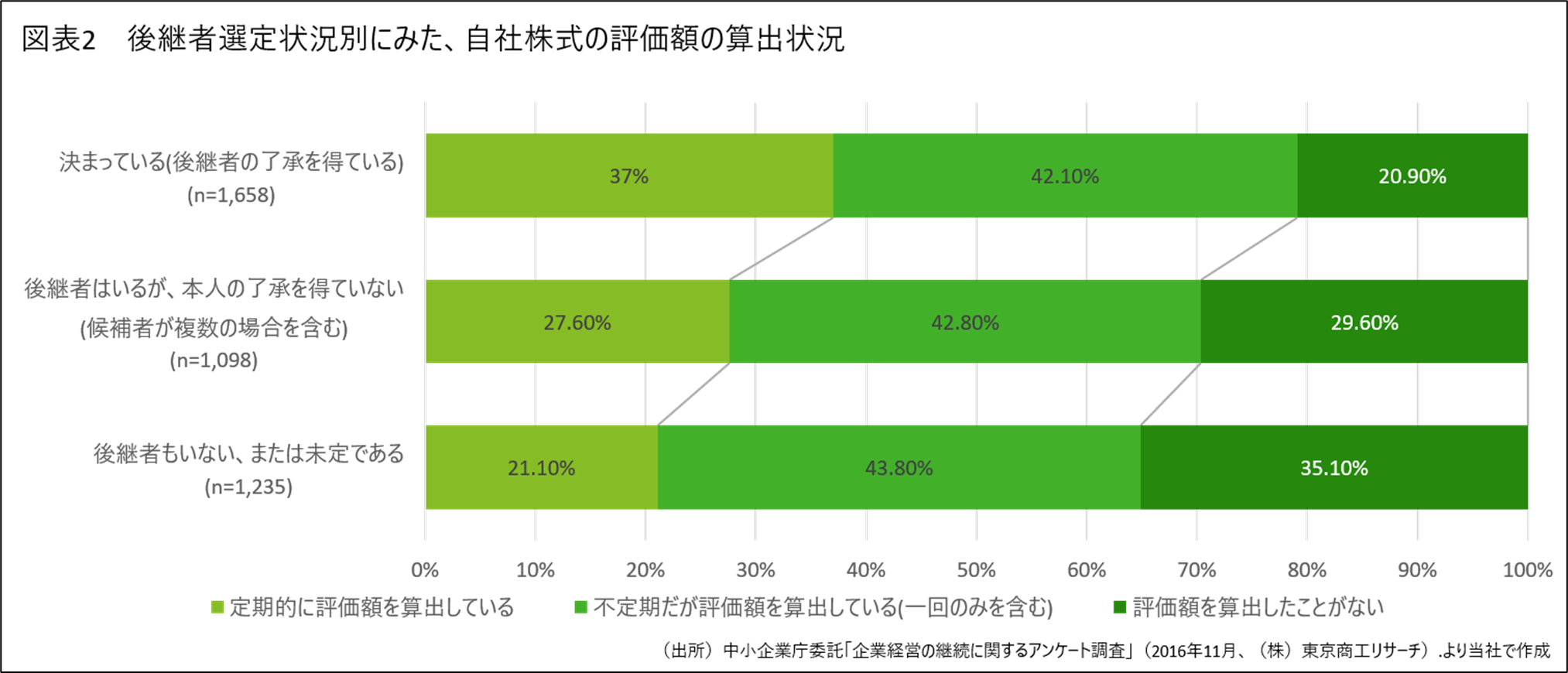

会計事務所が顧問先に対して事業承継の専門家としてPRすることは必要であるとご理解いただいたところで、具体的に何から顧問先に伝えていけばよいのかについて解説していきます。図表2をご覧ください。中小企業庁が委託し東京商工リサーチが調査した、後継者選定状況別にみた、自社株式評価の実施状況です。

ご覧いただくとわかる通り、後継者がすでに決まっている企業においては約8割が自社株式の評価をおこなっており、逆に後継者が不在、または未定である企業の35%が自社株式の評価が未実施であるということです。

事業承継においてこの自社株式の評価がきっかけとなり後継者を子供にするのか、もしくは外部へ売却するのかなど検討するきっかけとなります。仮に自社株式の評価額が高く子供が引き継ぐのであれば評価額を下げる必要がありますし、後継者が不在の場合で外部への売却を検討するのであれば、M&A市場での企業価値評価を実施しバリューアップ施策をおこなっていくことも考えなければなりません。そういった次の行動を顧問先へ促すためにも自社株式の評価を提案していきましょう。

では顧問先への自社株式の評価をどのように提案していけば良いのでしょうか。

いきなりすべての顧問先に対して自社株式評価をおこないましょうと言い回っても必要ありませんと言われてしまいます。そこで普段の経営者との会話の中で提案にベストなタイミングを見極めます。例えば経営者から子供の進学や就職状況、経営者の健康診断結果や将来のビジョンを聞いた時がチャンスです。子供が遠方の上場企業へ就職した、昇進したなどの情報では将来売却する可能性が高まりますし、経営者の健康状態が思わしくない状態である場合には事業承継タイミングが近いことがうかがえます。そのように普段の会話の中から事業承継に繋がる情報を常に意識して経営者と話すことが重要と言えます。そして自社株式の評価を提案していくのですが、いきなり費用をかけて評価提案をおこなうのではなく、まずは簡易な情報での評価をお勧めします。

まだ情報を聞いた段階では経営者はそこまで事業承継について真剣に考えていない場合が多く、事業承継について考えてもらう機会をつくることに焦点を置きましょう。実際、自社株式の簡易評価においては現段階で会計事務所内にあるデータのみでおこない、顧問先へ試算結果をお渡しする際に具体的なヒアリングをおこないます。もちろん具体的なヒアリングをおこなう際には、事業承継の方向性や引退後に必要となる資金についても確認します。そうすることで、より具体的な事業承継施策に繋がっていきます。

普段の何気ない経営者との会話を重要視することが結果として事業承継の専門家として認識されるかどうかに関わりますので所長先生だけでなく職員の皆様にもそのような教育をしていくと良いでしょう。

3.顧問先への周知方法

これまでは中小企業経営者が事業承継ビジネスにおいてどのような状況に置かれているのか、また事業承継の相談を受けるきっかけを促す方法について解説して参りました。最後に顧問先へ事業承継の相談窓口が会計事務所にあるとどう認識してもらうのかについて解説していきます。

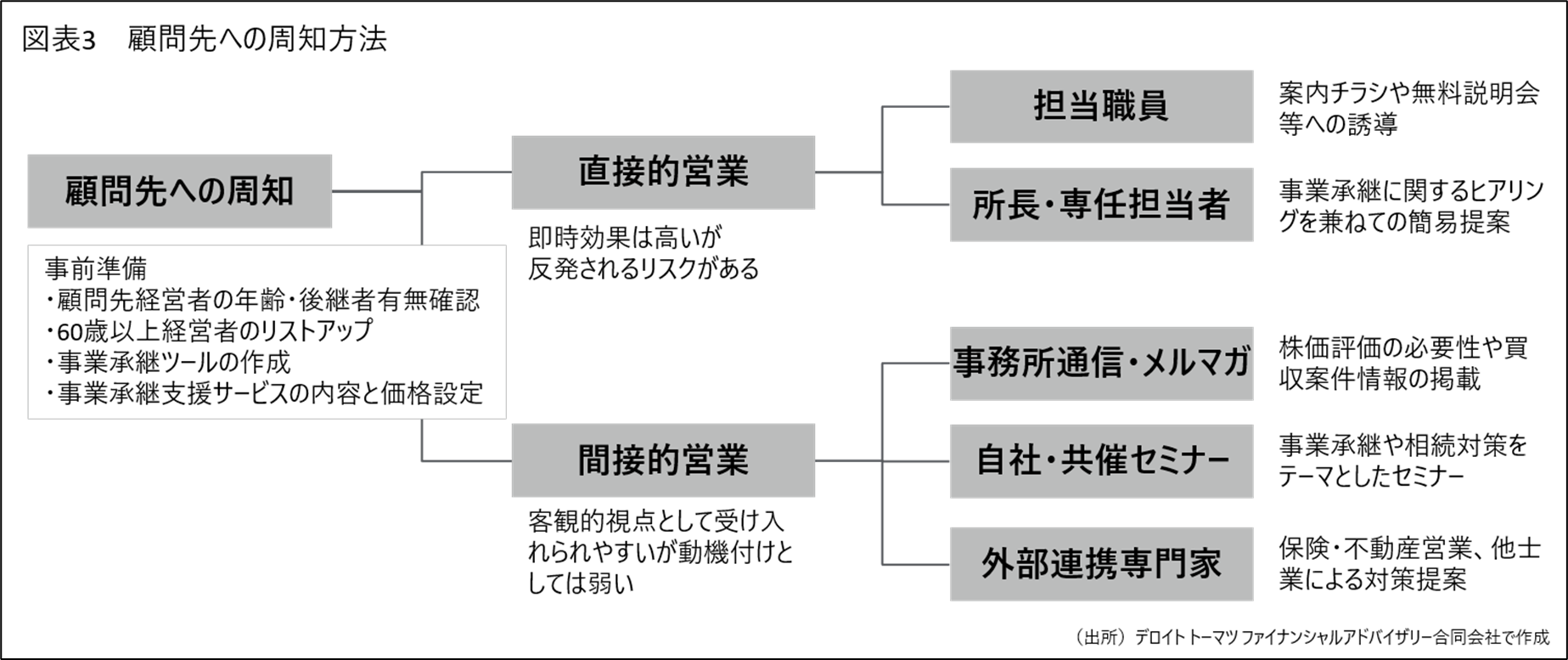

会計事務所は普段から様々な情報を顧問先へ発信していると思います。担当者や所長先生から直接情報を提供する場合や、事務所通信やメルマガ、顧問先向けセミナーなどで間接的に情報提供するなど手段は様々です。これらの情報媒体を活用し、事業承継の専門家であることをPRしていきます。図表3をご覧ください。

先述した通り、会計事務所の顧問先への周知方法として担当者や所長などから直接伝える直接営業と事務所通信やメルマガ、セミナーなどを通じて伝える間接営業があります。直接営業は事業承継の問題提起や提案などを直接おこなうため即時効果が高いと言えます。しかし、ニーズが顕在化していない中で直接提案をおこなうと顧問先から反発や怒りをかうことも考えられます。一方、間接営業ではあくまでも経営者に対して提案をおこなう訳ではないので客観的な情報として顧問先にも受け入れてもらいやすい方法となります。ただし、顧問先を動かすための動機づけとしてはやや薄いものになります。

この点を理解いただき直接営業と間接営業をうまく使い分けて頂くことが重要です。ある程度ニーズが顕在化している、もしくは今すぐに取り組まなければならない場合においては直接営業、数年以内には考えていかなければならない状況であれば間接営業といった形で顧問先を色づけしていくのが良いでしょう。色付けのポイントとしては、顧問先の後継者有無、経営者の年齢、財務状況(特に内部留保等)です。

また、顧問先への周知をおこなう事前準備として顧問先の色付けに加え、会計事務所としての事業承継サービスの確立(サービス内容や提供価格等)、周知するための営業ツールも必要となります。口頭での説明は顧問先の理解や担当者の伝え方によって差が出てしまいます。それを極力なくすためにも目に見えるモノとしてツール化しましょう。

事前準備ができればあとは周知していくだけです。事前準備で作成したツールを使用しての直接営業や普段の事務所通信やメルマガに事業承継に関するコラムを書くのも良いでしょう。また、より具体的なM&Aニーズを引き出す施策として、事務所通信やメルマガの中に売却案件情報や買収ニーズ情報などを掲載するのも良いでしょう。特に売却案件情報を掲載することにより、顧問先としては売却提案を受けているわけではないので怒りをかうこともなく、会計事務所がM&Aサービスを提供していることが間接的に伝わりますのでいざそのような状況になった際の相談相手として認識してもらえます。

このように直接営業と間接営業を効果的に組み合わせ周知していくことで、冒頭にお伝えした外部業者からのアプローチに関わりなく、事業承継についても会計事務所へ相談してもらえる体制となります。

ぜひ本コラムをご覧になられております皆様にも先述した活動に取り組んでいただき、中小企業の事業承継問題が少しでも解消されることを願っています。

本コラムでご紹介しました取り組みに関しまして、より詳細な解説を下記講座で提供しています。よろしければそちらもご参照頂ければ幸いです。

デロイト トーマツ アカデミー ;会計事務所のM&A体制構築

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション事業部 FAプラットフォーム

シニアヴァイスプレジデント 宮川 文彦

関連記事

事業承継やM&Aにおいて税理士・会計事務所に求められている役割(2020/4/20)

顧問先離れを防ぎ付加価値を高めるM&Aビジネス(2020/7/6)

【チェックリスト付き】会計事務所がM&Aビジネスに取り組む際のポイントとは(前編)(2020/7/20)

会計事務所がM&Aビジネスに取り組む際のポイントとは(後編)(2020/7/27)

会計事務所のM&Aビジネス参入方法(前編)(2020/9/18)

会計事務所のM&Aビジネス参入方法(後編)(2020/11/9)

会計事務所とM&Aアドバイザリー業務の関わり(2021/1/12)

他業種からのM&A市場への参入障壁を考える(2021/1/25)

会計事務所の事業承継・M&Aを考える(前編)(2021/2/8)

会計事務所向け 職員様にM&A支援業務に取り組んでもらうために重要なこと(2021/10/25)

会計事務所がM&Aビジネスに参入する際のポイント(2021/12/6)

税理士にこそお勧めするM&Aマッチングプラットフォーム「M&Aプラス」(2022 /6/13)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)