M&Aにおいて重要な指標となるEBITDAとは?

基礎知識・ノウハウ

1.はじめに

M&Aによる企業の買収または売却を検討する初期段階において、「対象会社の適切な評価金額はいくらなのか」ということを悩まれる方は多いのではないでしょうか。

当社でも中小企業のM&A支援に携わるなかで、企業価値評価についてのご質問をいただくことが非常に多いです。企業や事業を売買するM&Aでは、不動産の売買とは違い相場が存在しないため、「いくらまでなら買収後に投資金額を回収できそうか」「自分が育ててきた会社を手放すにあたっていくらの評価であれば納得できるのか」という買手・売手の主観が譲渡対価を決定するうえで重要な要素となります。また、企業価値を評価するための手法が複数存在し、選択した手法によって計算結果も異なるため、同じエリア・規模・業種・業績の会社でも企業価値評価の結果が大きく異なるケースもみられます。

明確な正解がなく主観が介入しやすいM&Aにおける企業価値評価ですが、初期的なM&Aの検討段階において一般的によく活用される「EBITDA」という指標が存在します。

そこで今回は、M&Aにおける企業価値評価の指標として重要な「EBITDA」についてご紹介いたします。

2.EBITDAとは

EBITDAとは、Earnings Before Interest, Taxes, Depreciation and Amortizationの頭文字をとったもので「イービットディーエー」や「イービッター」などと呼ばれます。直訳すると、「利払い(Interest)前、税引き(Taxes)前、減価償却(Depreciation and Amortization)前の収益(Earnings)」となり、事業の本質的な収益力を表します。

対象企業の収益力を比較的簡易に算出することができるEBITDAは、M&Aの初期検討段階において企業価値を算出するために非常に有効な指標です。決まった計算式があるわけではなく、状況に応じて細かい内容は変化しますが、一般的な計算式は以下の通りです。

・ EBITDA=営業利益+減価償却費

・ EBITDA=経常利益+支払利息+減価償却費

・ EBITDA=当期純利益+法人税等+特別損益+支払利息+減価償却費

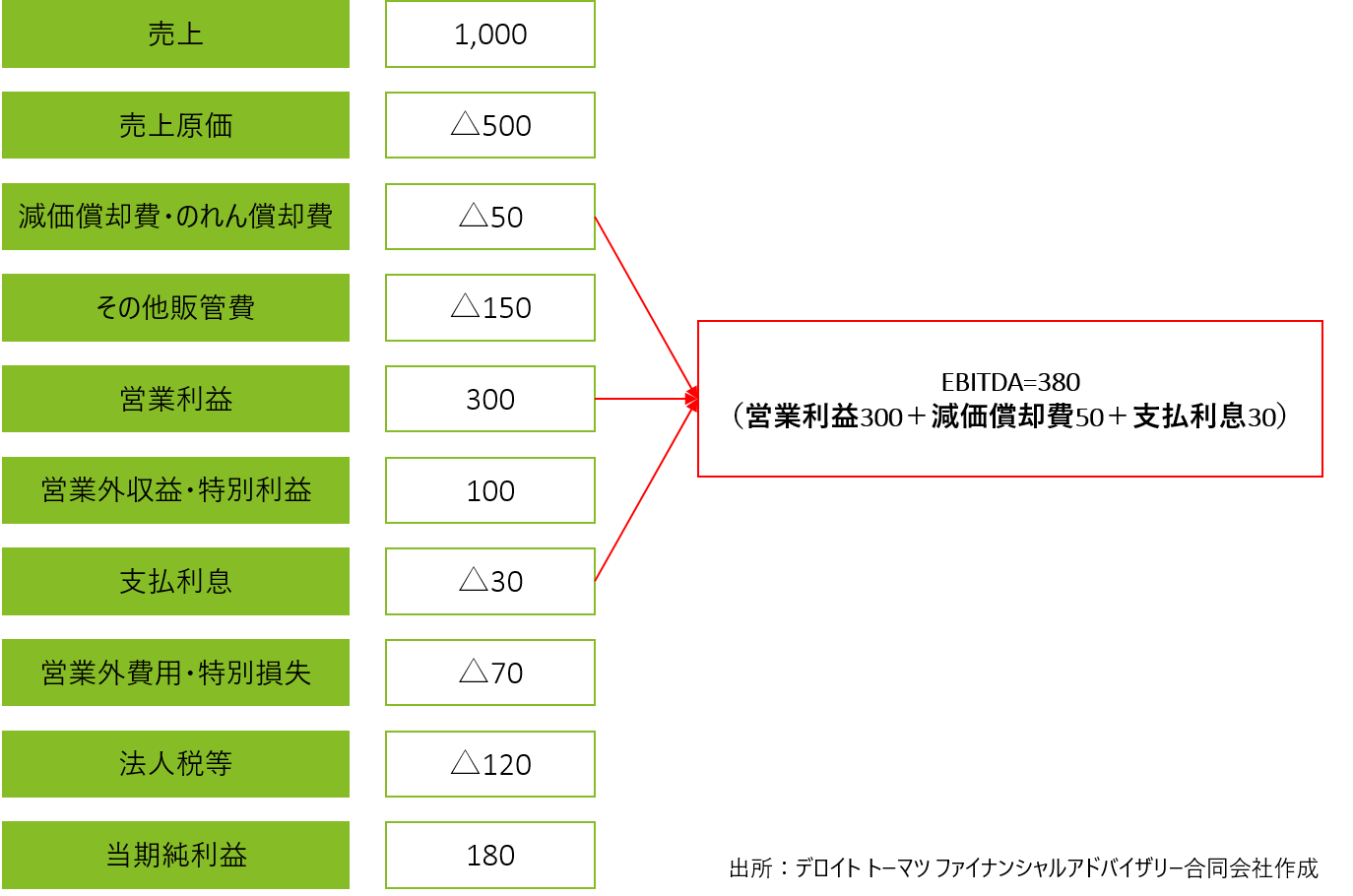

上図の通り、当期純利益から法人税の支払いや営業外損益、特別損益を除く本業から得られる収益である営業利益に、減価償却費を足し戻した数字が「EBITDA」です。減価償却費を足し戻す理由は、減価償却費は費用として計上され営業利益から控除されますが、実際に現金の支出を伴う費用ではないためです。そこで、減価償却費を足し戻すことで営業活動によって獲得することができるキャッシュの概算を求めることができるのです。特に製造業など大規模な設備投資を行っている企業や資金調達のための借入金に対する利息を多く支払っている企業の価値を計算する場合に減価償却費や支払利息の影響を除いた「本来的な事業がもつキャッシュを獲得する力」を算定することが重要となります。

また、実務的には「本来的な」収益力を示すために役員報酬、接待交際費、生命保険支払料、移動交通費などの経費が適正水準以上に計上されている場合はEBITDAに足し戻すことで事業としての収益力を計算するようなこともあります。

このEBITDAを活用することで以下のようなメリットを得ることができます。

・ 企業の本来的なキャッシュを獲得する力を比較的簡易に算出することができる

・ 複数の買収候補企業の収益性を設備投資の大小や減価償却方法の違いなどに左右されることなく比較することができる

・ 投資金額を回収するのに必要となる期間の目安を知ることができる

M&Aにおける企業の売却を検討されている方にとっては「自社の本来的な収益力はどのくらいなのか」を示す指標として、

買収を検討されている方にとっては「対象企業を買収することでいくらのキャッシュの獲得を見込むことができるのか」「何年で投資金額を回収することができるのか」を示す指標として、

EBITDAは有効ですので、M&Aを検討されている方はぜひ計算してみてください。

3.おわりに

以上、M&Aにおける企業価値評価の指標として活用されている「EBITDA」についてご紹介いたしました。初期的な企業価値評価にお悩みの方々に参考にしていただければ幸いです。また、M&Aを実行に向けて本格的に進められる場合は、士業事務所・M&Aアドバイザリー会社など専門家に相談することをおすすめいたします。デロイト トーマツが運用するマッチングプラットフォーム、「M&Aプラス」は全国600社以上のM&A支援の専門家にご活用いただいておりますので、専門家をお探しの際はぜひお問い合わせください。

最後までお読みいただきありがとうございました。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション事業部 FAプラットフォーム

シニアヴァイスプレジデント 宮川 文彦

関連記事

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)