中小企業向けのM&Aファイナンス 案件評価(後編)

基礎知識・ノウハウ

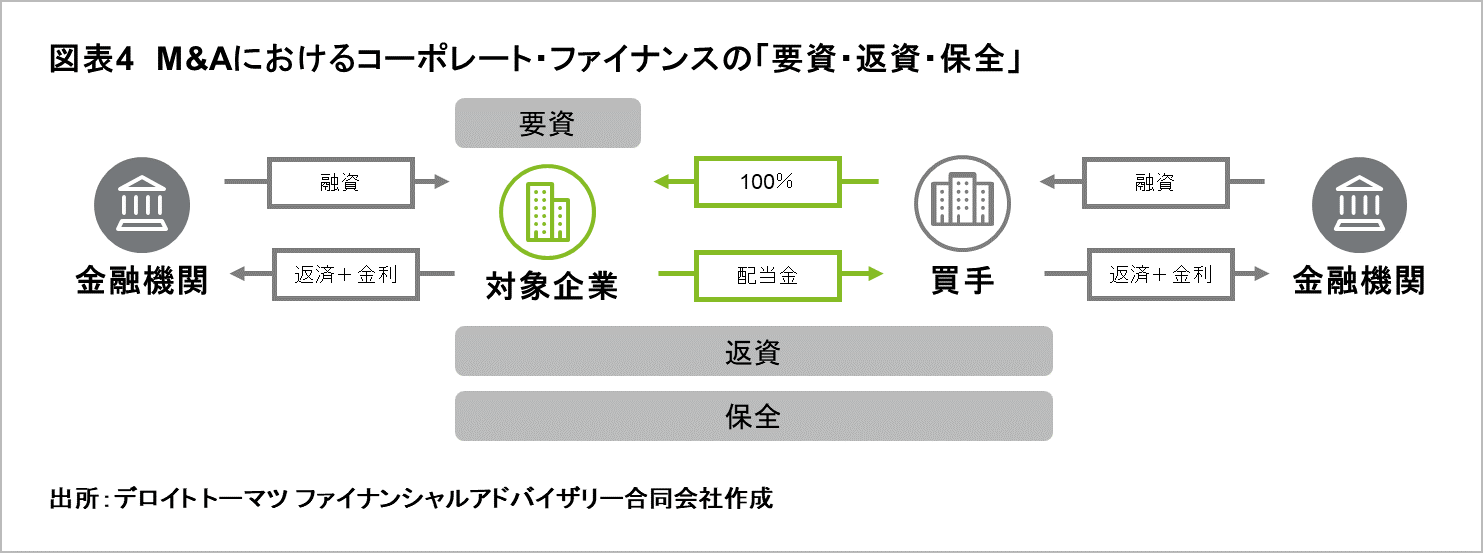

案件評価においては「要資・返資・保全」の観点から考えることが大切です。前編では、「要資」について説明しました。後編では、「返資・保全」について説明します。

2. 案件評価

(2) 返資(返済原資)

「返資」とは、返済原資のことであり、資金使途に応じて「収入」と「利益」に分けられます。資金の収支ズレである運転資金は通常「収入」での返済となり、M&Aをはじめ設備投資などは「利益」での返済になります。

返済原資となる「利益」を簡単に定義すると、「当期純利益+減価償却費」となりますが、減価償却費を足し戻している理由は、キャッシュアウトしない費用項目であるため、その分のキャッシュを返済に充てられるためです。

冒頭でも説明しましたが、「金融機関」への返資は、「買手企業」と「対象企業」から生じる現金(キャッシュ)になり、図4 のように「買手企業」と「対象企業」を合算して考える必要があります。「対象企業」も「金融機関」から既に借入をしていることも多く、全ての「利益」をM&Aの返資に充てることができません。そのため、「買手企業」と「対象企業」の既存借入に対する返済額と新規借入に対する返済額を把握し、全体的に見て返済原資となる「収入」や「利益」でしっかりと返済ができるかどうかを検証する必要があります。

逆に返済可能な水準が分かれば、自己資金をどの程度入れるべきかを判断できます。全額借入の案件で滞りなく返済できるケースは稀であり、それは収益性が高い案件か融資期間が長期である場合のみです。資金使途をM&Aとする場合、通常5~7年の融資期間が妥当であり、現実的に考えるとM&Aファイナンスにおいては、ある程度の自己資金が必要になってくるわけです。

(3) 保全(保証・担保)

「保全」とは、「保証」と「担保」のことであり、二次的返済原資ともいえます。返済が滞った際に、債務者は期限の利益を喪失し、担保権などを実行されることがあります。債権者からすれば、返済で返してもらえない分を、担保処分して回収することになるわけです。

最近では経営者からの保証をもらうことが減っています。その背景には中小企業庁の「経営者保証に関するガイドライン」において「法人と個人が明確に分離されている場合などに、経営者の個人保証を求めないこと」との内容が記されているからです。ただし、経営者は保証をしなくとも良いという意味ではありませんので、ご注意ください。当然、「金融機関」が融資を検討するうえで、経営者の保証が融資の後押しになることもあります。債務者評価において「ヒト」の部分で、経営者の個人資産背景を確認することは、連帯保証人としての返済能力を見るためでもあります。

次に担保ですが、住宅ローンを組まれている方には馴染みがあるかもしれません。不動産の根抵当権や抵当権などが、それに該当します。では、「金融機関」は担保に対して、どのような点を重視しているのでしょうか。それは、「処分が容易であること」と「価値が変化しにくいこと」です。「金融機関」が担保権を実行して債権の回収を検討する際に、いくら価値があるものでも、換金できなければ意味がありません。また、融資を検討した時の価値と担保権を実行した時の価値が乖離していると債権の回収ができない可能性も出てきます。まさにバブル期の不動産融資がそうであったように、担保を取っていても「金融機関」は損をしてしまうわけです。

そのため、価格の変動がある資産に対して、「金融機関」は、保守的な算出方法に加えて、ある程度の掛け目をもって評価する傾向にありますので、担保を考える際には資産の時価を過信しないことが大切です。

以上、「要資・返資・保全」からコーポレート・ファイナンスにおける案件評価のポイントを説明しました。金融情勢などによっても融資判断は異なるため、絶対に資金調達ができるというロジックは、存在しません。ただし、資金調達における基本的な考え方は変わりませんので、M&Aファイナンスを検討する際には参考にしていただけますと幸いです。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

中小企業向けのM&Aファイナンス 案件評価(前編)(2020/9/23)

中小企業向けのM&Aファイナンス 基礎(前編)(2020/7/10)

中小企業向けのM&Aファイナンス 基礎(後編)(2020/7/17)

中小企業向けのM&Aファイナンス 債務者評価(前編)(2020/9/11)

中小企業向けのM&Aファイナンス 債務者評価(後編)(2020/9/14)

「現状の姿」と「あるべき姿」から考えるM&Aとは(前編)(2021/1/22)

「現状の姿」と「あるべき姿」から考えるM&Aとは(中編)(2021/2/1)

「現状の姿」と「あるべき姿」から考えるM&Aとは(後編)(2021/2/15)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)