中小企業向けのM&Aファイナンス 案件評価(前編)

基礎知識・ノウハウ

「中小企業向けのM&Aファイナンス 債務者評価」では、「ヒト・モノ・カネ」の観点からコーポレート・ファイナンスのポイントを整理しました。今回はコーポレート・ファイナンスの案件評価の考え方について説明します。この二つの評価を経て、ようやく「金融機関」から資金を調達できるのです。

1. コーポレート・ファイナンスの概要

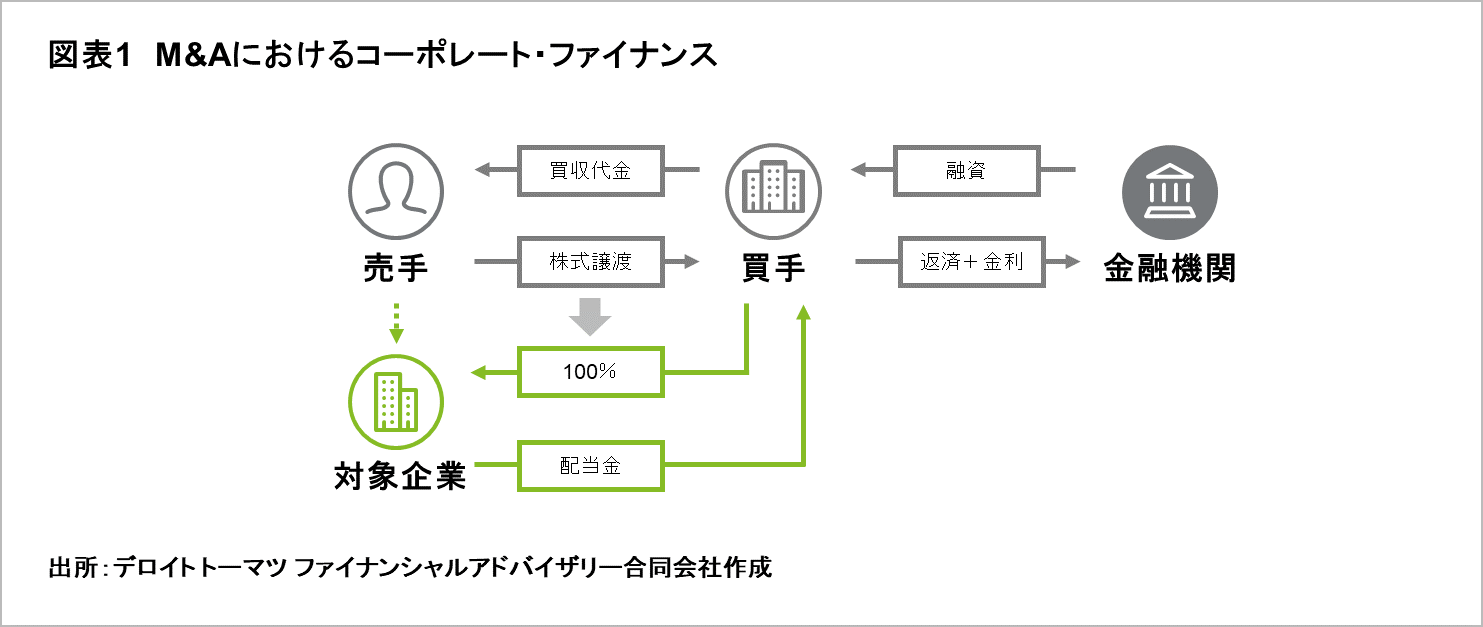

「買手」となる企業(以下、「買手企業」)の評価が債務者評価であり、「対象企業」の評価が案件評価です。「金融機関」から資金調達するのは「買手企業」ですが、「金融機関」への返済原資は、「買手企業」と「対象企業」から生じる現金(キャッシュ)になります。そのため、「金融機関」は「買手企業」と「対象企業」の両面から、融資の可否を考える必要があります。

2.案件評価

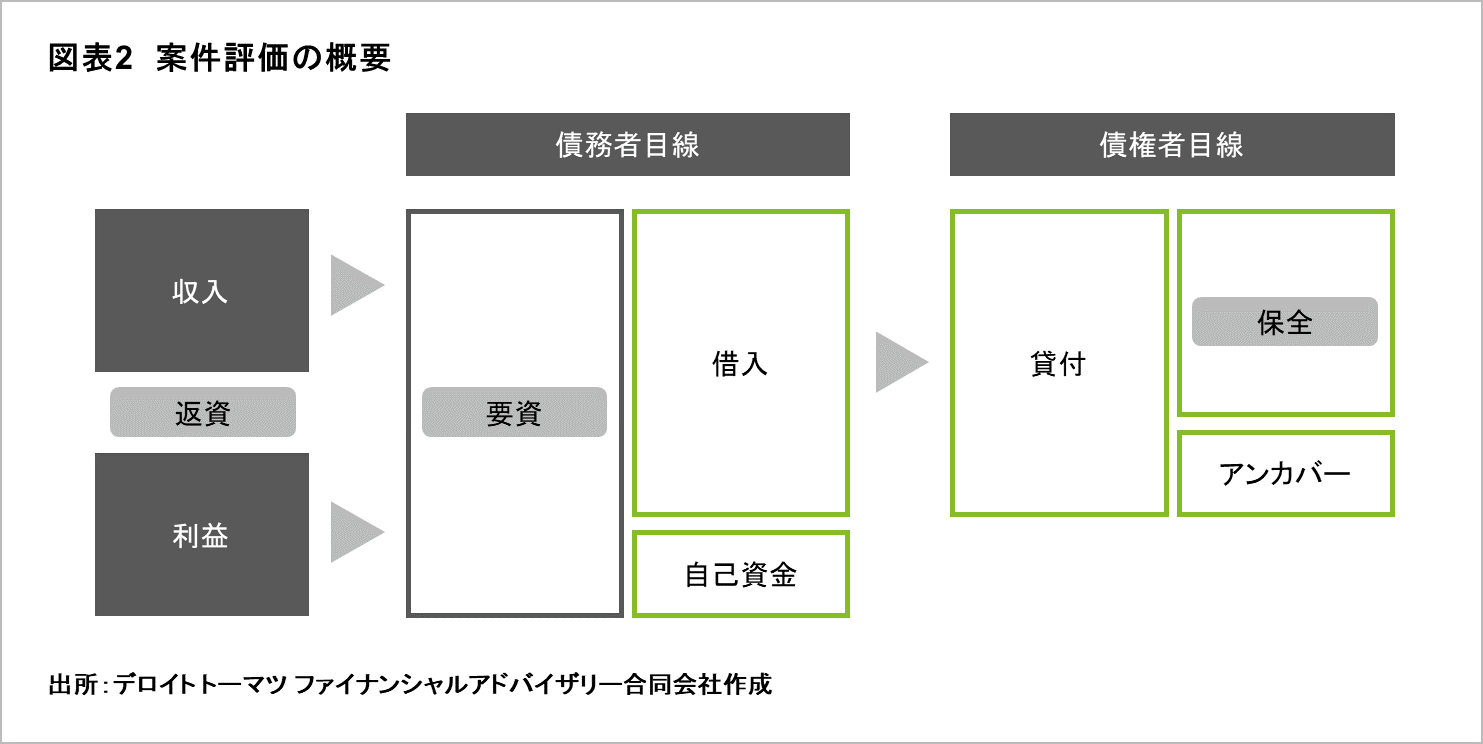

案件評価とは、融資する対象(M&Aにおいては「対象企業」)を定性・定量面において評価し、「金融機関」が融資を行うべき案件かどうかを判断することです。では、具体的にどのような観点から、「金融機関」は評価を行うのでしょうか。

それは「要資・返資・保全」です。債務者評価で用いた「ヒト・モノ・カネ」同様に、これらの順番にも意味があり、重要な順番に並んでいます。

(1) 要資(資金使途)

「要資」とは、資金使途のことであり、「金融機関」から調達した資金を何に使うかということです。「金融機関」は、「要資」を非常に気にします。融資実行後に資金使途に応じた領収書等のエビデンスを求められるのも、これが理由です。債権者の立場からすれば、案件内容を検証して融資の可否を判断しているわけですから、突然全く違う資金使途になってしまうと前提が崩れてしまいます。そうなると「実は融資できない案件だった」ともなりかねません。

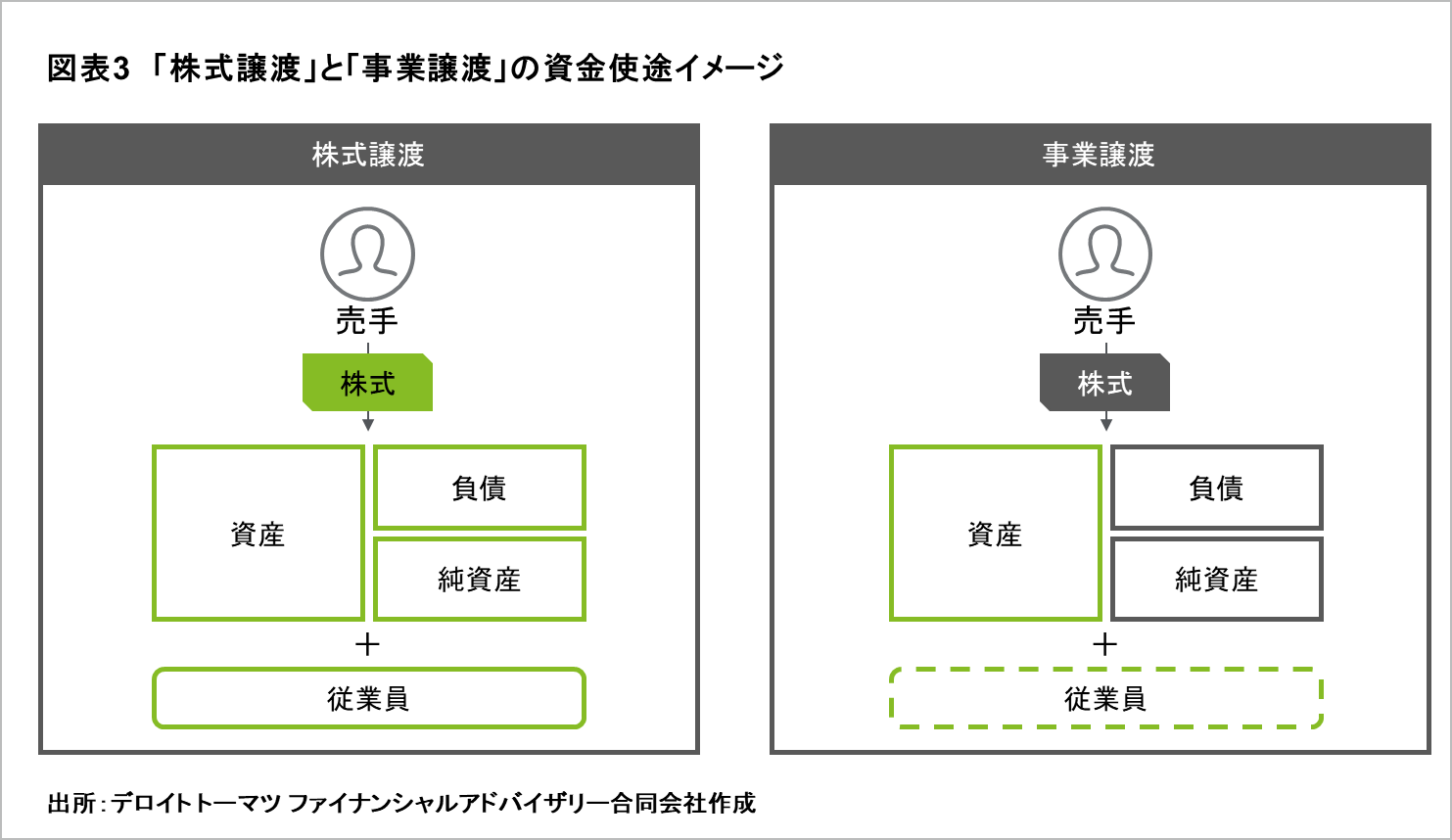

M&Aを検討するうえで、買収スキームがなかなか決まらないこともあるかもしれません。しかしながら、金融機関が融資を検討するにあたっては、「株式譲渡」であるか、「事業譲渡」であるかで、融資のポイントは変わってきます。図表3は「株式譲渡」と「事業譲渡」の資金使途イメージを示しています。

「株式譲渡」では資産・負債・純資産、そして従業員を通常引き継ぎます。また、簿外債務も全て引き継ぐため、これを認識せずに買収をすると思わぬ損失を被る可能性もあります。そのため、融資を判断するためには、買収対象企業の全てを検証する必要があります。

「事業譲渡」は資産を引き継ぎますが、従業員は必ずしも引継ぐとは限りません。また、事業譲渡によっても遮断できない簿外債務も一部存在しますが、「株式譲渡」と比べれば、かなり限定的になります。当然「株式譲渡」よりも買収対象企業の検証は少なる傾向にあります。

資金使途が明確になったうえで、対象企業の買収理由も説明できなければなりません。例えば、同業他社の買収により、コスト削減の効果が得られるなど妥当な理由がないと、そもそもの投資意義が問われます。異業種における買収でもシナジーを見込めるシナリオがなければ、投資の必要性を感じてもらえない可能性もあります。これはM&Aに限ったことではありませんが、買収をすることの目的をしっかりと説明できないと、融資の入口にすら立てません。

図表2で示していますが、要資が全て「金融機関」から調達できるとは限りません。全額をファイナンスで調達する場合、投資先のキャッシュフローに対し、借入が重すぎて返済が回らない場合もあるからです。「要資」に対して、借入と自己資金のバランスを考慮して「調達」を検討する必要があります。その点は「返資」で詳しく説明します。

前編では、案件評価における「要資」についての考え方を整理しました。「要資」は融資の入口なので、しっかりと「金融機関」に説明できるようにしましょう。後編では、「返資・保全」について説明します。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

中小企業向けのM&Aファイナンス 案件評価(後編)(2020/9/28)

中小企業向けのM&Aファイナンス 基礎(前編)(2020/7/10)

中小企業向けのM&Aファイナンス 基礎(後編)(2020/7/17)

中小企業向けのM&Aファイナンス 債務者評価(前編)(2020/9/11)

中小企業向けのM&Aファイナンス 債務者評価(後編)(2020/9/14)

「現状の姿」と「あるべき姿」から考えるM&Aとは(前編)(2021/1/22)

「現状の姿」と「あるべき姿」から考えるM&Aとは(中編)(2021/2/1)

「現状の姿」と「あるべき姿」から考えるM&Aとは(後編)(2021/2/15)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)