中小企業向けのM&Aファイナンス 債務者評価(後編)

基礎知識・ノウハウ

債務者評価においては「ヒト・モノ・カネ」の観点から考えることが大切です。前編では、「ヒト・モノ」について説明しました。後編では、3つ目の「カネ」について説明します。

2. 債務者評価

(3) カネ

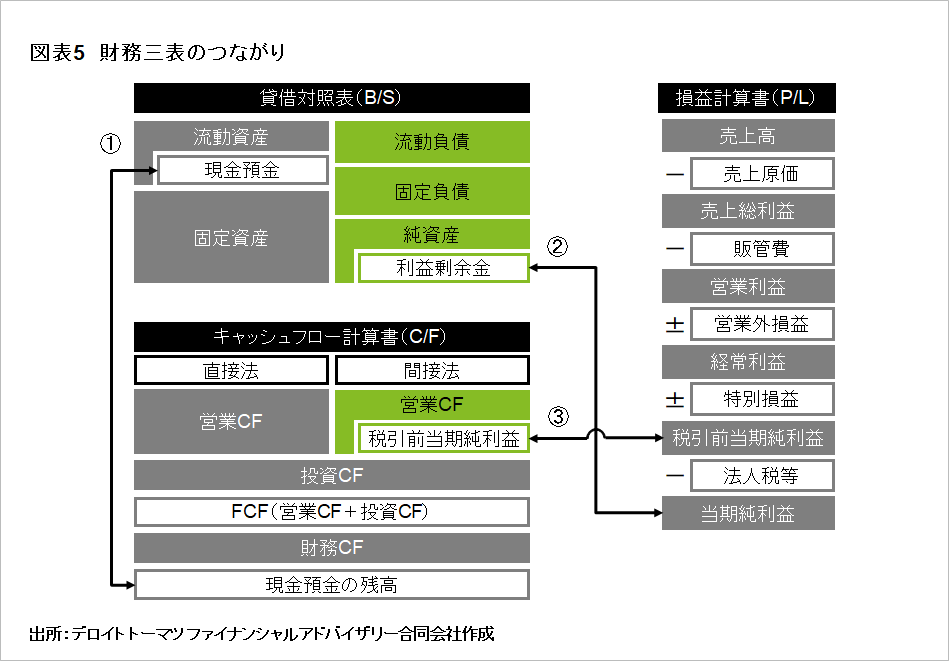

「カネ」は文字通り、現金・預金をいいます。貸借対照表の現金・預金は、ある一時点における企業の財務状況を表しているので、期中の資金の増減を把握できません。そこで、注目すべきはキャッシュフロー計算書です。キャッシュフロー計算書(C/F:Cash Flow Statement)とは、会計期間における現金預金の増減を営業活動、投資活動、財務活動に区分して表示する財務諸表の1つです。損益計算書、貸借対照表、キャッシュフロー計算書の3つを合わせて、財務三表と呼ばれています。

図表5は財務三表のつながりを図示しています。①貸借対照表の「現金預金」とキャッシュフロー計算書の「現金預金の残高」の数値は一致します。②貸借対照表の「利益剰余金」の増減は、損益計算書の「当期純利益」に連動しています。また、③キャッシュフロー計算書(間接法)の営業CF部分の「税引前当期純利益」は、損益計算書の「税引前当期純利益」の数値と同じです。このように財務三表は密接につながっており、常にバランスが保たれています。

では、キャッシュフロー計算書に話を戻します。キャッシュフロー計算書は、営業・投資・財務の3つの切り口から、キャッシュの収支を把握できるようになっています。

「金融機関」からの資金調達と返済は財務CFに反映されます。単純に返済だけを考えた場合、返済能力を確認するためには、どこの数値に注目すべきでしょうか。それは、フリーキャッシュフロー(FCF:Free Cash Flow)です。

フリーキャッシュフローとは、本業に伴うキャッシュの増減(営業CF)に、企業活動の投資に伴うキャッシュの増減(財務CF)を勘案した後で、手元に残ったキャッシュになります。例えば、「FCF>返済」であれば、問題なく返済できます。一方で、「FCF<返済」の場合は、手元の現金預金を切り崩すか、新たに「金融機関」から資金を調達する必要が生じます。

当然ながら、「金融機関」はキャッシュフローの観点から、「貸したお金が、期日通りに返ってくるか」を検証しますので、直近の試算表による業績計画をはじめ、投資計画や調達計画について「金融機関」と情報共有することは、良好な関係性を維持するうえでも大切です。

ただし、どんなに返済面で問題ない水準でも、「ヒト・モノ」の部分で何かしらの問題があると判断された場合は、「金融機関」から資金調達できないこともあるため、この「ヒト・モノ・カネ」は1つでも欠かしてはいけません。

以上、「ヒト・モノ・カネ」の観点から考える債務者評価のポイントについて説明しました。経営指標の分析においても、「ヒト・モノ・カネ」の観点から考えると本質が見えてきます。少し話は脱線しますが、経営指標の中でもよく使われている総資産利益率(ROA)を例にとって考えてみましょう。

3.「ヒト・モノ・カネ」で考える総資産利益率(ROA)

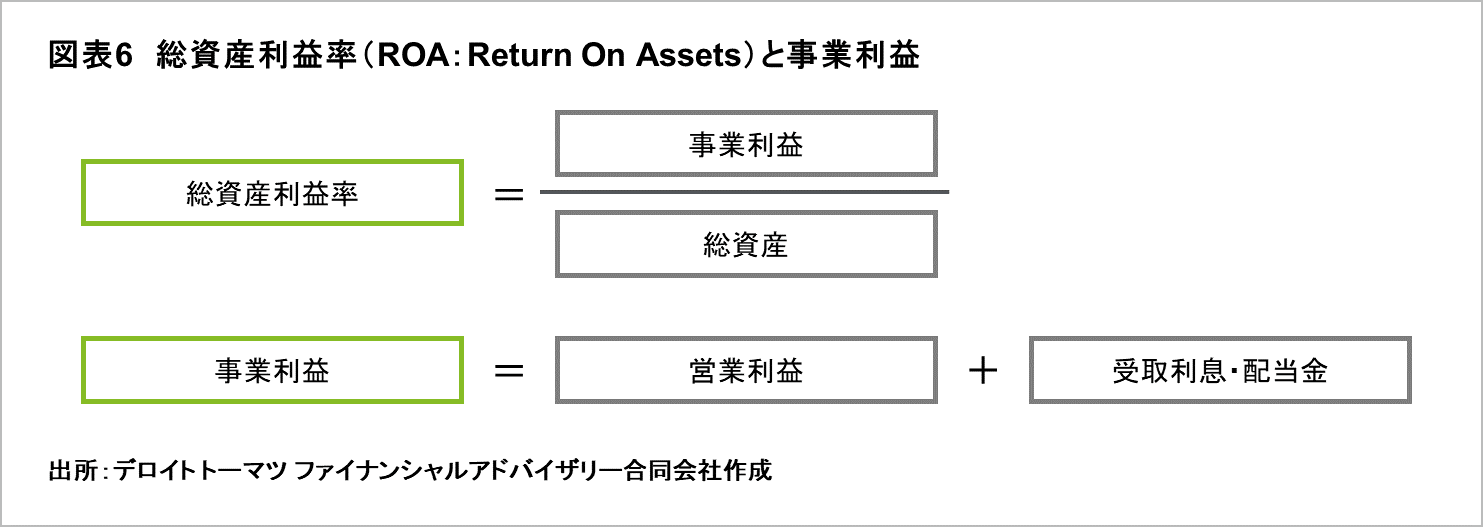

総資産利益率(ROA:Return On Assets)とは、会社の総資産に対して、どれくらいの事業利益があがっているかを示すもので、自己資本利益率(ROE:Return On Equity)と並んで注目される経営指標です。

分母の「総資産」とは、他人資本(負債)と自己資本(純資産)の総額である総資本と数値は一致するので、総資本利益率とも呼ばれています。分子の「事業利益」は、本業の収益である営業利益に、預金・有価証券から生じる受取利息・配当金を加えた利益になります。

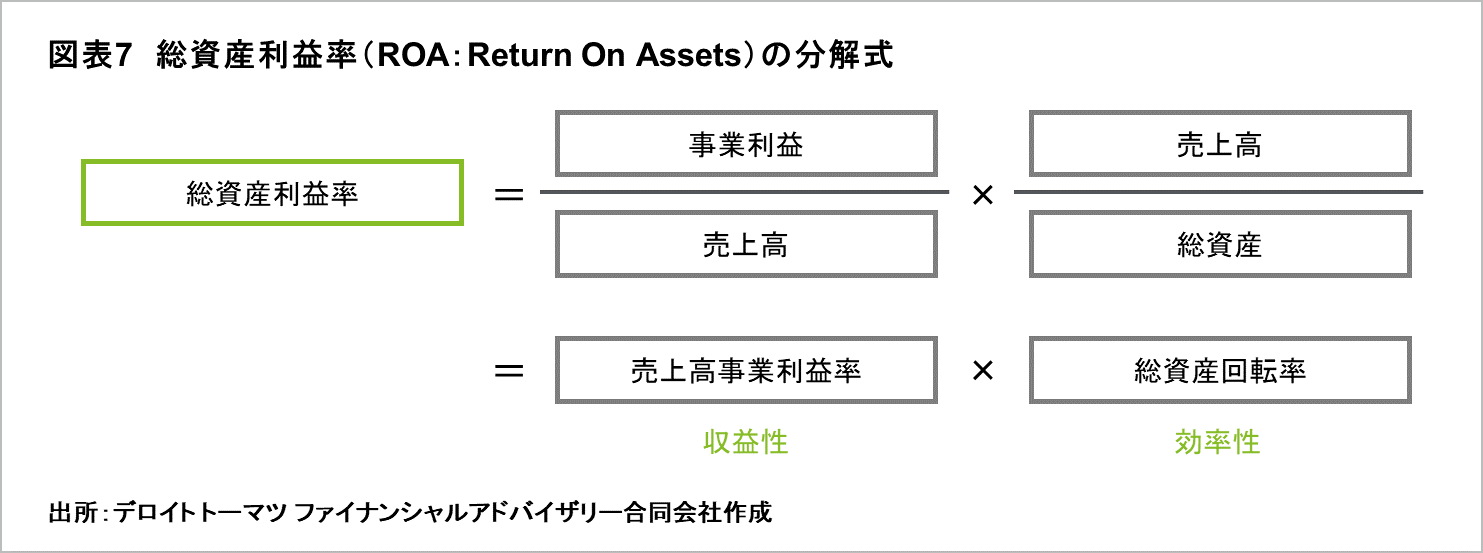

図表7は総資産利益率(ROA)の分解式ですが、収益性を示す「売上高事業利益率」と効率性を示す「総資産回転率」に分けられます。つまり、どれだけ効率的に資産を使い、どれだけの付加価値がある製品やサービスを販売できたかを示しています。数値を見れば、その良し悪しはわかりますが、あくまでも結果に過ぎず、そこに潜む課題や問題まではわかりません。そこで、次に「ヒト・モノ・カネ」の観点から総資産利益率(ROA)を考えてみると、課題や問題に対する理解が進みます。

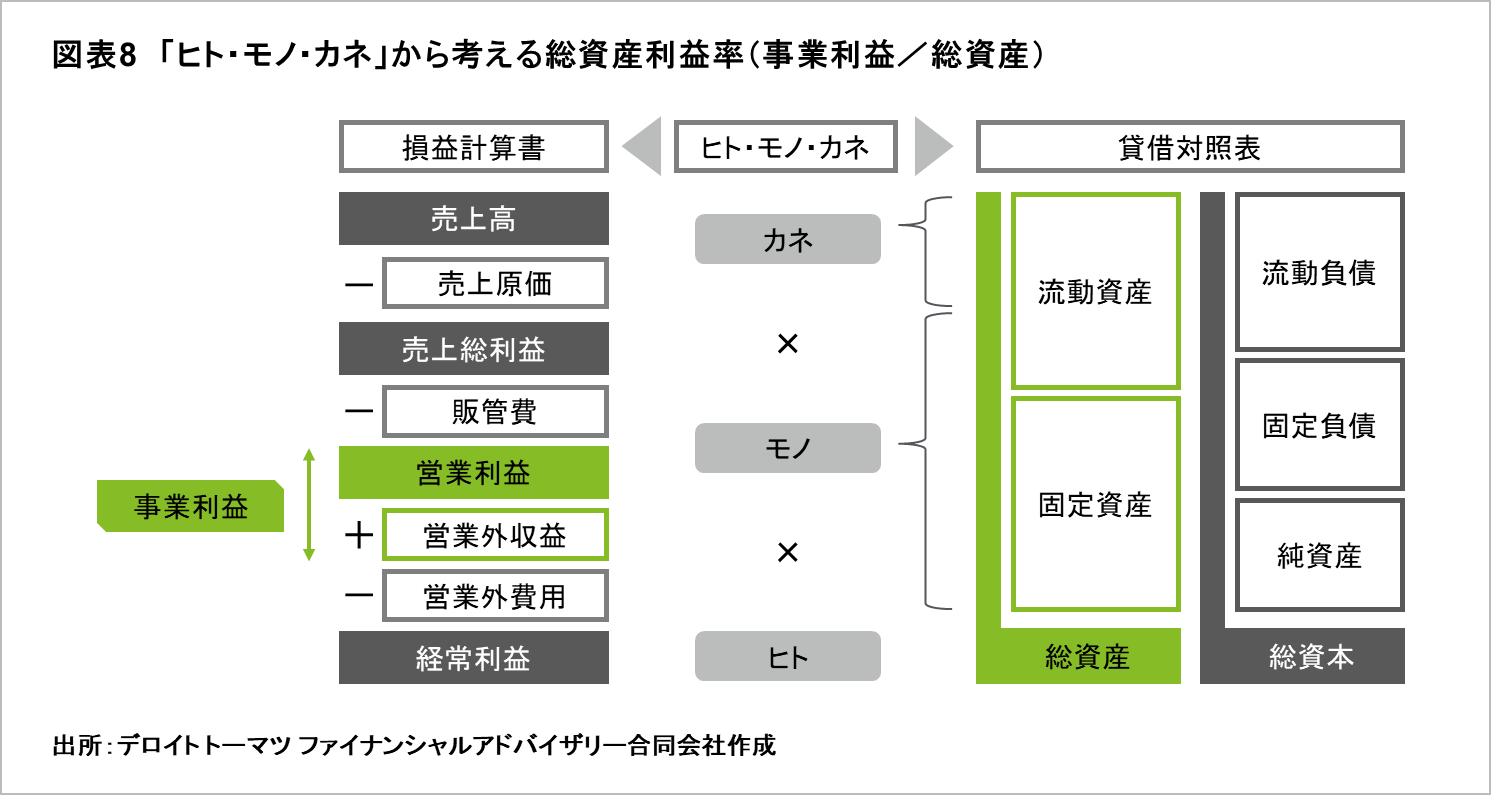

貸借対照表上では「カネ」と「モノ」が計上されていますが、「ヒト」は計上されていません。しかし、企業活動は「ヒト・モノ・カネ」が合わさって、初めて実現するものです。

「カネ」は、事業資金と余剰資金に分けられます。事業資金は、運転資金や設備資金に使われる「カネ」であり、余剰資金はそれらに充当する必要のない「カネ」です。

総資産利益率(ROA)を改善させるためには、余剰資金よりも収益性や効率性の高い「モノ」を購入するということがひとつ考えられます。一方で、投資を行うことで、いざとなった時に使える「カネ」は、減るわけですから、安全性とトレードオフの関係にあります。そのため、経営者自身は運転資金がいくら必要で、どのくらいの設備投資を計画しているかを把握し、現時点の預金水準と照らし合わせて「カネ」の過不足を確認する必要があります。

「モノ」は、事業用資産と非事業用資産に分けられます。事業資産は、本業に必要な「モノ」であり、非事業資産は本業に必要のない「モノ」です。具体的に非事業資産は、遊休不動産や投資有価証券などがあり、余剰現預金も含まれることもありますが、今回は「カネ」の部分で説明しているので除きます。

総資産利益率(ROA)を改善させるためには、非事業用資産をより収益性や効率性の高い事業用資産に置き換えることがひとつ考えられます。しかし、斜陽産業の場合は、必ずしも事業用資産の方が収益性や効率性が高いとも限らないため、リスクヘッジのために本業以外の資産を所有することも戦略として有効になります。

「ヒト」は、株主、経営者、従業員に分けられます。中小企業の場合は、株主と経営者が同一である場合が多く、通常は会社の実権を握っています。しかしながら、経営者だけで行える業務量や業務範囲などには限界があるため、業務拡大にともない従業員を確保する必要があります。

総資産利益率(ROA)を改善させるためには、「カネ」や「モノ」を効率的にマネジメントできる「ヒト」を確保する必要があります。「カネ」や「モノ」の効率化を図ることで、さらに付加価値のある業務に対して資金や従業員の時間を割くこともできます。また、「モノ」の価値を十分に発揮させるためには、従業員の質を上げる教育が必要です。宝の持ち腐れになることは避けたいわけです。「ヒト」が増収に影響を与える一方で、人件費や教育費というコストとして跳ね返ってきます。また、最近では人手不足もあり、採用コストが上がっています。「ヒト」は「ヒト・モノ・カネ」のなかでもっとも重要である一方で、もっとも扱いが難しいのです。

今回は総資産利益率(ROA)を例にあげましたが、経営指標の数値だけを見ても課題や問題について理解が進むわけではありません。「ヒト・モノ・カネ」の観点から具体的に考えことで、そこにある課題や問題が浮き彫りになり、改善に向けた行動に移すことができます。

債務者評価の話から脱線してしましましたが、「ヒト・モノ・カネ」の考え方の大切さを理解いただけたかと思います。次回はコーポレート・ファイナンスにおける「案件評価」について説明します。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

中小企業向けのM&Aファイナンス 債務者評価(前編)(2020/9/11)

中小企業向けのM&Aファイナンス 基礎(前編)(2020/7/10)

中小企業向けのM&Aファイナンス 基礎(後編)(2020/7/17)

中小企業向けのM&Aファイナンス 案件評価(前編)(2020/9/23)

中小企業向けのM&Aファイナンス 案件評価(後編)(2020/9/28)

「現状の姿」と「あるべき姿」から考えるM&Aとは(前編)(2021/1/22)

「現状の姿」と「あるべき姿」から考えるM&Aとは(中編)(2021/2/1)

「現状の姿」と「あるべき姿」から考えるM&Aとは(後編)(2021/2/15)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)