中小企業向けのM&Aファイナンス 債務者評価(前編)

基礎知識・ノウハウ

「中小企業向けのM&Aファイナンス 基礎」では、M&Aファイナンスにおける基本的な考え方やファイナンスの種類についてポイントを整理しました。金融機関が融資をする際に、基本的に念頭に置いていることは「貸したお金が、期日通りに返ってくるか」ということです。今回はコーポレート・ファイナンスの債務者評価の考え方について説明します。

1. コーポレート・ファイナンスの概要

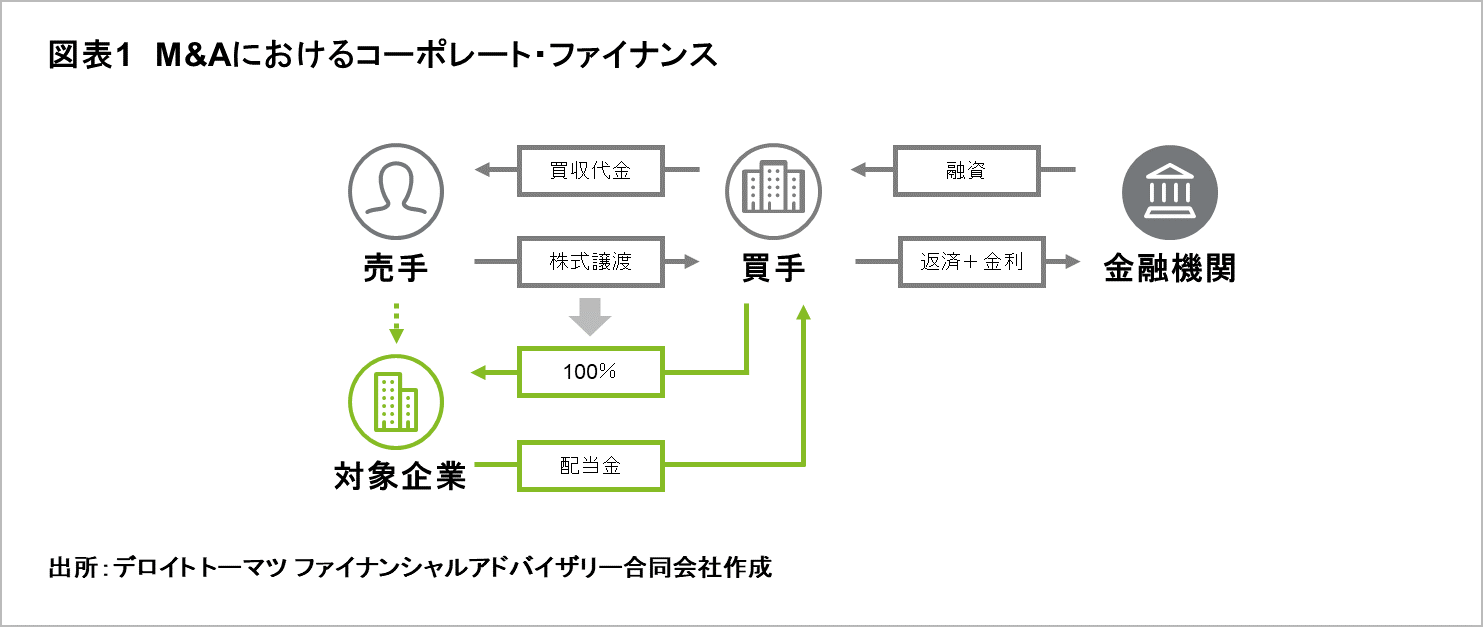

図表1はコーポレート・ファイナンスの相関図です。「買手」となる企業(以下、「買手企業」)が、「金融機関」から資金を調達し、「売手」へ株式譲渡の対価を支払う流れになっています。M&A後の「金融機関」への返済原資は、「買手企業」と「対象会社」から生じる現金(キャッシュ)です。

「金融機関」は、通常「買手企業」と「対象会社」の両面から検証して、融資の判断をします。ここでは「買手企業」の検証を「債務者評価」、「対象企業」の検証を「案件評価」として説明します。

2. 債務者評価

債務者評価とは、「買手企業」を定性・定量面において評価し、「金融機関」が融資を行うべき先かどうかを判断することです。つまり、債務者評価は、コーポレート・ファイナンスの入口です。では、具体的にどのような観点から、「金融機関」は評価を行うのでしょうか。

それは「ヒト・モノ・カネ」です。これらは順番にも意味があり、重要な順番に並んでいます。最近では「ヒト・モノ・カネ・情報」など、より細分化した表現も目にしますが、コーポレート・ファイナンスを考えるうえでは、「ヒト・モノ・カネ」の方が要点をとらえています。「ヒト・モノ・カネ」は経営を考えるうえで、非常に便利な切り口になるのです。

(1) ヒト

会社はオフィスと通帳だけでは成り立ちません。そこには、必ず「ヒト」がいます。「ヒト」とは、株主、経営者、従業員を主にいいます。中小企業の場合においては、「株主=経営者」という構図も多いため、「金融機関」は特に経営者のひととなりや経歴、そして人的ネットワークや個人資産背景などについてよく見ています。

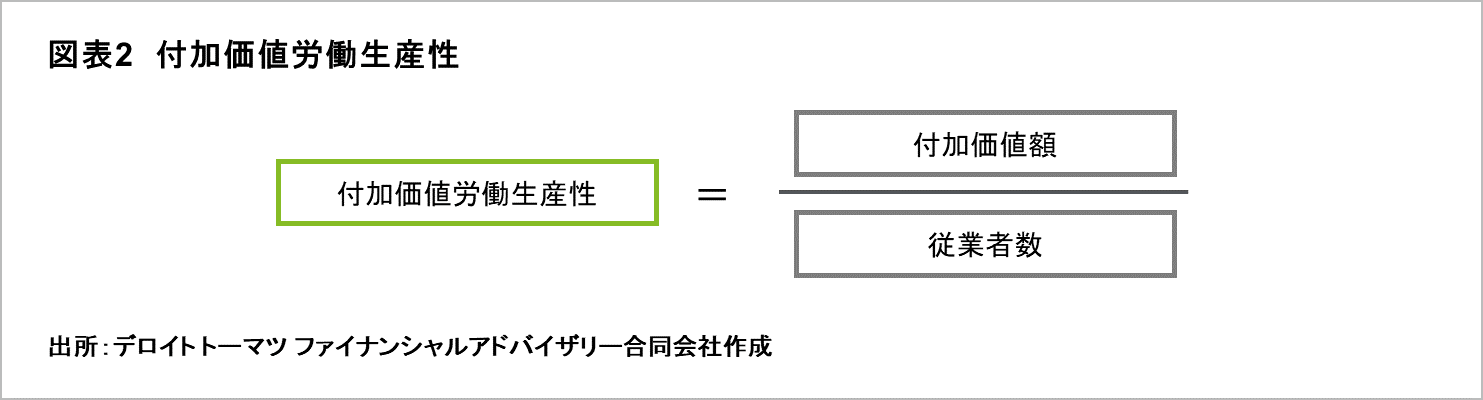

「ヒト」は、損益計算書(P/L:Profit and Loss Statement)において、人件費に該当しますが、貸借対照表(B/S:Balance Sheet)においては、確認できない経営資源です。「ヒト」を考える場合、図表2の付加価値労働生産性がひとつの目安になります。

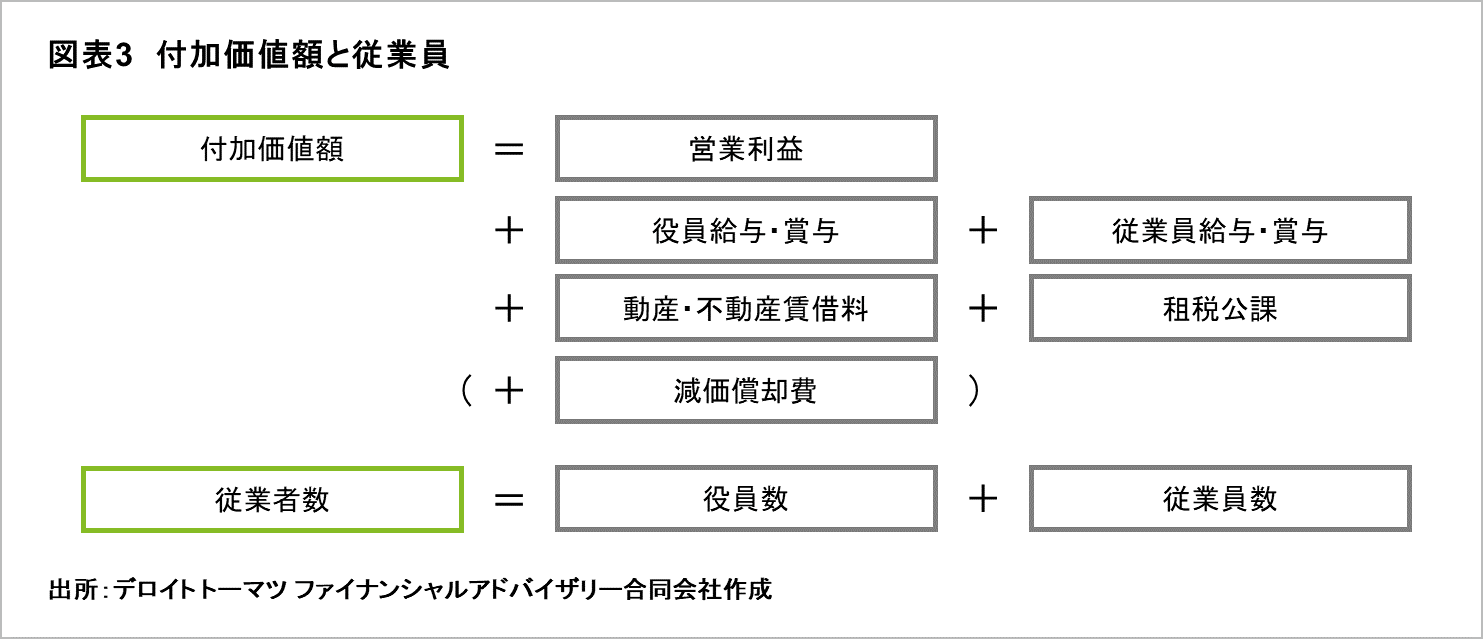

付加価値労働生産性は、従業員1人当たりがどれくらいの付加価値額を創出しているかを示しています。付加価値額と従業員の定義については、図表3をご覧ください。

付加価値額の定義はさまざまであり、どのような計算式によって算出されたかを確認する必要があります。図表3の場合では、営業利益に対して、一部の費用を加算する算出方法になりますが、経常利益に対して、一部の収益・費用を加減算する算出方法もあります。また、減価償却費の加算の有無によっても、付加価値額の数値は大きく変わるため、データの算出根拠には注意が必要です。

付加価値額がプラスであっても安心はできません。付加価値額は費用を足し戻しているため、付加価値額がプラスであっても営業利益がマイナスの場合、事業継続を考えるうえでは、あまり好ましい状態ではありません。

また、あくまでも付加価値労働生産性は、過去の数値である決算書に基づく評価であり、実態を把握するには限界があります。そのため、「ヒト」を「金融機関」に理解してもらうためには、積極的に情報開示を行い、リレーションを構築することも有効な手段のひとつといえます。

人口知能(AI:Artificial Intelligence)の進歩により、「ヒト」の真価が問われる時代になりつつあります。そのような時代だからこそ、債務者評価において、「ヒト」はさらに重要な判断ポイントになることでしょう。

(2) モノ

「モノ」とは製品・サービスに加えて、それらを生み出す資産をいいます。貸借対照表では、流動資産(現金・預金を除く)、有形固定資産、無形固定資産などの経営資源です。

債務者評価においては、「金融機関」に自社の製品・サービスから企業の確実性や成長性などを理解してもらうことが重要になります。そのためには、自社の製品・サービスが競合他社との違いや、その根底にある自社の強み・弱みを説明できなければなりません。しかしながら、実はあまり自社の強み・弱みを把握できていない企業もあります。

自社の強み・弱みを考えるうえで、「モノ」をひとつひとつの点で捉えるではなく、線や面で把握することが大切です。自社のビジネスモデルや商流を整理し、どの技術や資産が付加価値を生み出しているかを理解することで、強みや弱みが見えてきます。

また、「金融機関」からなかなか理解が得られない場合は、百聞は一見に如かずで、「金融機関」を店舗や工場などに招待したり、製品・サービスに触れてもらったりすることも大切です。

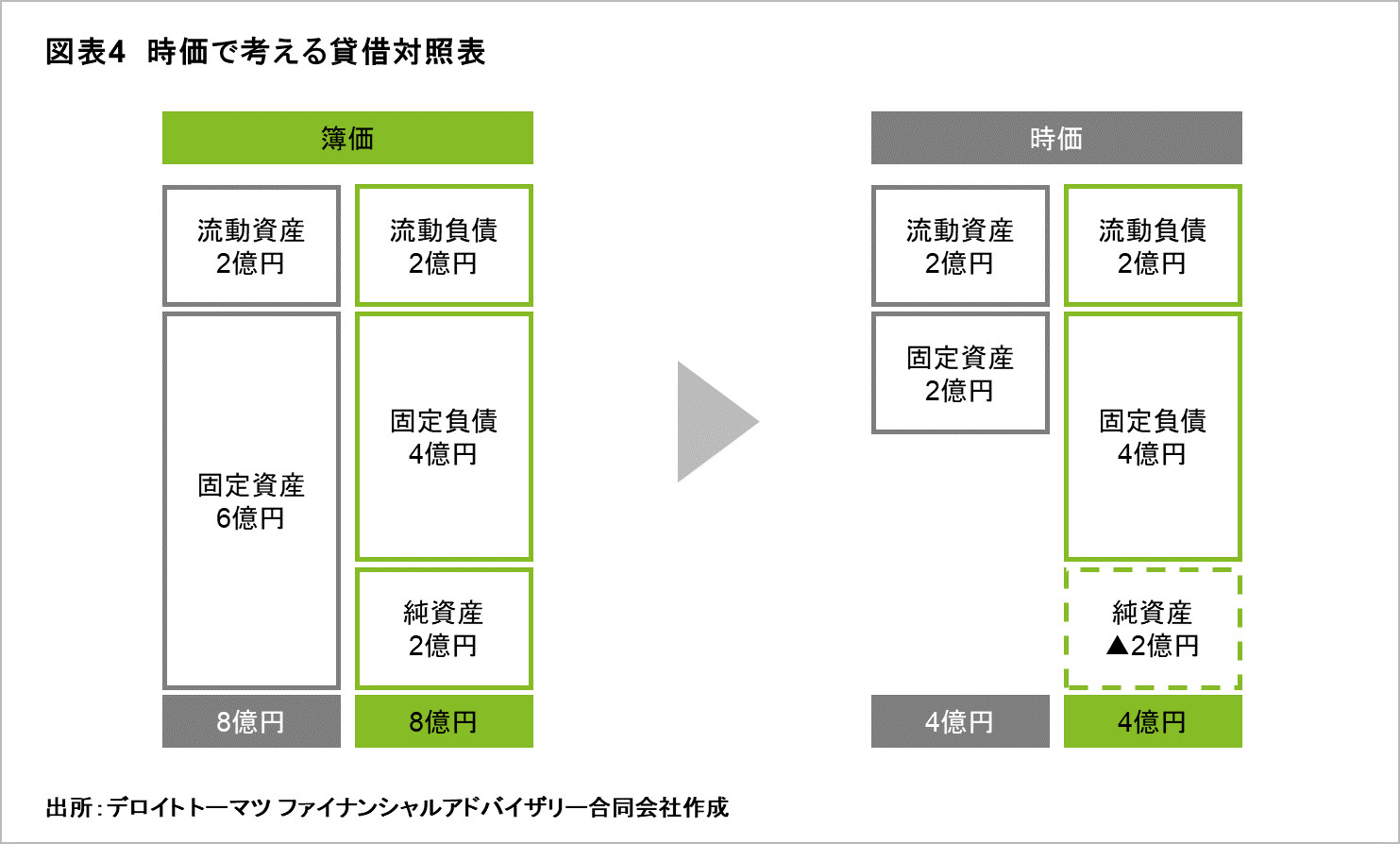

少しテクニカルな話になりますが、「モノ」が大半を占める貸借対照表においては、簿価ではなく、時価で実態を把握することも必要です。例えば、バブル期に購入した不動産価格が大幅に下がり、時価ベースで考えると実態とかけ離れていることもあります。図表4では、固定資産の簿価6億円だったものが、時価2億円だった場合を例にあげています。簿価では純資産2億円あった会社が、時価になると一気に2億円の債務超過になっています。

このように、「モノ」を時価で把握できていないと経営状況を見誤る可能性があります。そのため「金融機関」は、簿価ではなく実態に近い時価ベースで、債務者評価をする傾向にあります。

前編では、債務者評価における「ヒト・モノ」についての考え方を整理しました。後編では、「カネ」について説明します。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

中小企業向けのM&Aファイナンス 債務者評価(後編)(2020/9/14)

中小企業向けのM&Aファイナンス 基礎(前編)(2020/7/10)

中小企業向けのM&Aファイナンス 基礎(後編)(2020/7/17)

中小企業向けのM&Aファイナンス 案件評価(前編)(2020/9/23)

中小企業向けのM&Aファイナンス 案件評価(後編)(2020/9/28)

「現状の姿」と「あるべき姿」から考えるM&Aとは(前編)(2021/1/22)

「現状の姿」と「あるべき姿」から考えるM&Aとは(中編)(2021/2/1)

「現状の姿」と「あるべき姿」から考えるM&Aとは(後編)(2021/2/15)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)