中小企業向けのM&Aファイナンス 基礎(前編)

基礎知識・ノウハウ

M&Aファイナンスとは、文字通りM&A(買収)に係る対価の一部、または全額を金融機関から資金調達(借入)することを意味します。M&Aを検討するうえで「資金を調達できなかった」という理由により、案件を見送る場合もあります。全額自己資金でM&A(買収)を行う以外は、ファイナンスという問題をクリアしなければなりません。つまり、M&Aファイナンスは案件の成立要件のひとつといえるわけです。

今回は中小企業向けのM&Aファイナンスをテーマとして、はじめての方でもわかりやすく、ポイントを整理して説明します。

1. 直接金融と間接金融の違いとは

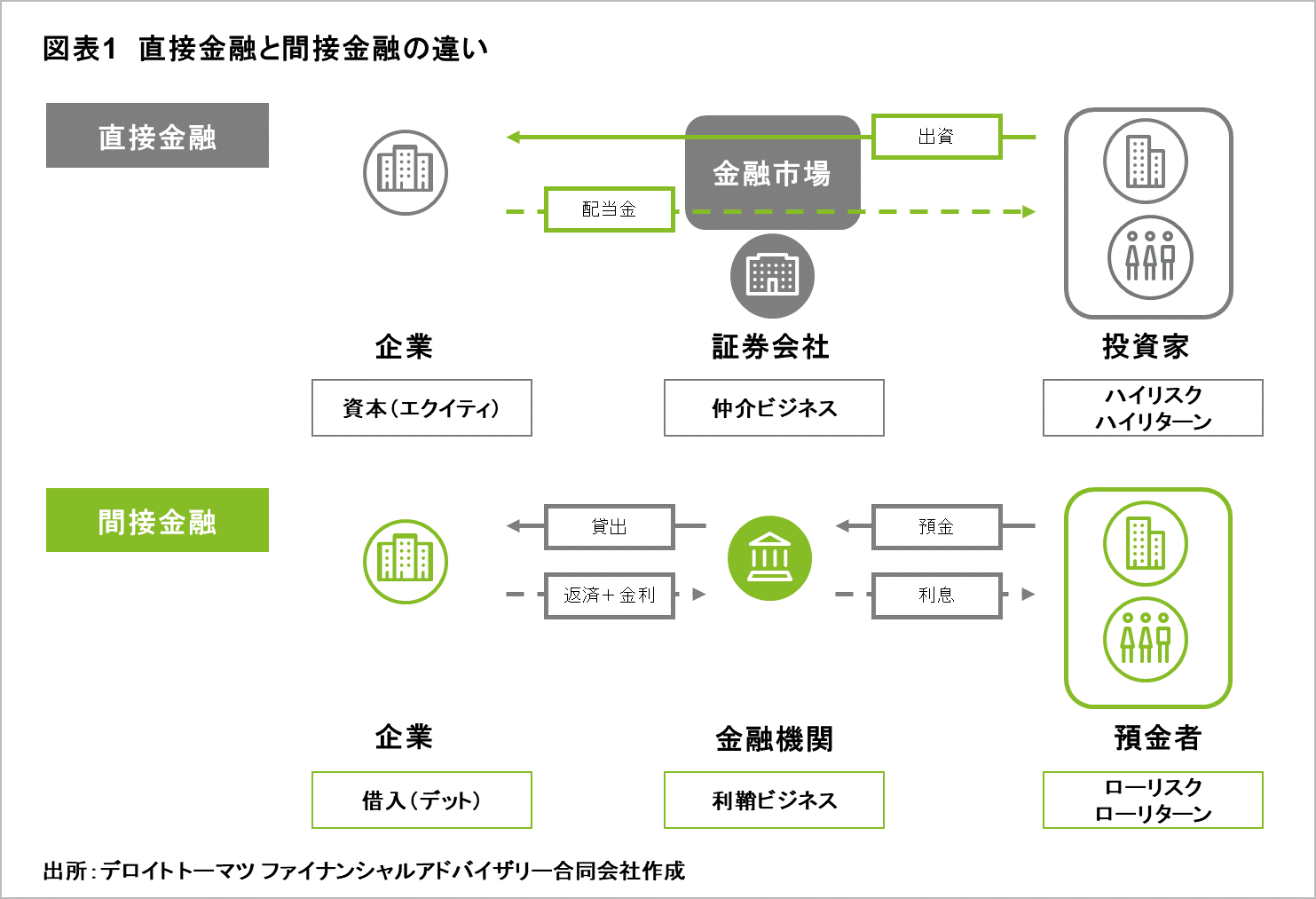

冒頭で「M&Aファイナンスとは、(中略)金融機関から資金調達(借入)すること」と述べましたが、この資金調達の形態を間接金融と言います。勘の鋭い皆さんは、「間接があるということは、直接もあるのか?」と思われたことでしょう。その通り、直接金融もあります。「図表1直接金融と間接金融の違い」をご覧ください。

左側にある「企業」は同じですが、中央と右側の登場人物たちがそれぞれ違います。この登場人物の違いが直接金融と間接金融の違いというわけです。

(1) 直接金融

直接金融は、金融市場を通じて社債発行、株式発行等により資金の調達をする形態です。

資金の担い手は、右側の「投資家」になります。中央には「金融市場」が存在し、「証券会社」が「企業」と「投資家」を仲介する構図です。

「会社」は「投資家」から出資を受けて、資金調達を行います。「企業」側からするとその資金は、「資本(エクイティ)」となり、基本的には返済義務のないものとなります。

「証券会社」は、あくまでも「仲介ビジネス」であるため、「投資家」が投資リスクを負うことになります。そのため、間接金融の「預金者」と比較すると、「投資家」はリスクを負う反面、配当金(インカム・ゲイン)や売却差益(キャピタル・ゲイン)によるリターンが期待できるため、「ハイリスク/ハイリターン」といえます。

(2) 間接金融

間接金融は、金融機関などを通じて、借入により資金の調達をする形態です。

資金の担い手は、右側の「預金者」になりますが、貸出を判断するのは「金融機関」です。

「企業」は「金融機関」から融資を受けて、資金調達を行います。「企業」側からするとその資金は、「借入(デット)」となり、返済義務が生じます。

貸出リスクは基本的に「金融機関」が負うことになりますが、「預金者」も一定のリスクを負っています。それは貸出先の企業が倒産した場合ではなく、預金先の金融機関が倒産した場合です。ただし、ペイオフにより、預金者は1金融機関1預金者あたりの元本1,000万円までと、その利息等が保護の対象になります。また、当座預金等利息の付かない預金においては、全額保護対象です。そのため、直接金融の「投資家」と比べて、「預金者」はリスクが低く、皆さんもご存じの通り現在のマイナス金利下では、利息も雀の涙ほどであり、「ローリスク/ローリターン」といえます。

2.直接金融と間接金融の違いから見えるM&Aファイナンスのポイント

直接金融では投資の判断をするのは「投資家」で、間接金融では融資の判断するのは「金融機関」ということを説明しました。M&Aファイナンスを考えるうえでは、投資家と金融機関のリスクとリターンの考え方の違いについて理解する必要があります。

M&Aの話から少し外れますが、ベンチャー企業を例に考えてみましょう。VC(ベンチャーキャピタル)などの投資家がベンチャー企業へ投資を検討する際には、対象企業の成長性や将来性にウェイトを置く傾向にあります。それは、企業の成長性が高く、将来性が期待できるほど、上場(IPO)やM&A(売却)の際に、大きなリターンを得られる可能性が高いからです。つまり、重要な投資判断のひとつとして、対象企業の将来的な企業価値向上があげられます。

そのため、投資リスクにおいては、ある程度許容され、複数の投資先の中では、倒産する先や大成しない先もありますが、ポートフォリオで考えた場合、全体のリターンがプラスであれば、それらの投資は少なくとも成功といえるでしょう。

このように資金調達先の考え方やスタンスを理解しないとミスリードが生じます。ベンチャー企業がVCから資金調達をできても、必ずしも金融機関から資金調達ができるとは限らず、その逆も然りです。それは投資家と金融機関の判断軸が異なるからです。そのため、VCからの資金調達の際に使用したプレゼン資料が、金融機関では全く響かないこともあります。それは金融機関が融資を判断する際の必要な情報を提供できていないからです。

そこでM&Aファイナンスを考えるうえでは、先ずは金融機関の考え方やスタンスを知ることが大切になります。

金融機関は対象企業の成長性や将来性も当然ながら考慮します。しかし、それら以上に重点を置いているものがあります。それは、「貸したお金が、期日通りに返ってくるか」という確実性です。金融機関は、リターンよりもリスクについて慎重な姿勢をとります。

なぜ慎重な姿勢をとるのでしょうか。ひとつに融資業務の収益構造を切り口に考えると理解が早いと思います。

例えば、融資額1億円(利鞘1%)場合、年間の収入は1百万円です。仮に融資額1億円(利鞘1%)の焦げ付きがでると、1億円の損失になります。つまり、収入に対して100倍の損失が生じます。

投資家の場合は、投資した金額に対して何倍、何十倍のリターンを得ることで、他の損失を吸収できる可能性があります。しかし、融資業務の場合は、損失が出たからといって、金利を何倍、何十倍と上げることはできません。そのため、極力損失を出さないように保守的な姿勢で臨まざるを得ません。

金融機関で借入を依頼する際に、通常は企業の直近3期分の決算書や足元の試算表などの資料を求められます。決算書や試算表は過去の成績表のようなものですが、そこから金融機関は現時点における対象企業の返済能力や財務体力を判断します。企業の内容をしっかりと把握したうえで、融資対象となる案件の内容を精査し、総合的に見て融資の可否を判断するわけです。

そのため、M&Aファイナンスにおいても同様で、金融機関に対して「借りたお金を、期日通り返せる」というポイントをうまく説明できないと、どんなに良い案件であっても資金を調達できないこともあります。

後編では、金融機関の種類とファイナンスの種類について説明します。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

中小企業向けのM&Aファイナンス 基礎(後編)(2020/7/17)

中小企業向けのM&Aファイナンス 債務者評価(前編)(2020/9/11)

中小企業向けのM&Aファイナンス 債務者評価(後編)(2020/9/14)

中小企業向けのM&Aファイナンス 案件評価(前編)(2020/9/23)

中小企業向けのM&Aファイナンス 案件評価(後編)(2020/9/28)

「現状の姿」と「あるべき姿」から考えるM&Aとは(前編)(2021/1/22)

「現状の姿」と「あるべき姿」から考えるM&Aとは(中編)(2021/2/1)

「現状の姿」と「あるべき姿」から考えるM&Aとは(後編)(2021/2/15)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)