新型コロナウイルスに負けない中小企業の資金繰り(後編)

基礎知識・ノウハウ

前編では、自社の現状把握について述べました。後編では、「これから何をすべきか」について説明します。それは資金繰り表を作成することです。

実際に資金繰り表を作成されている中小企業はそれほど多くありません。半年先までの資金繰り表が理想ですが、作り慣れていない方だと非常に難しい作業になります。できれば2、3ヵ月先の資金繰り表を粗方でも構いませんので、作っていただきたいと思います。

また、資金繰り表は作ったら終わりではありません。入出金の実績管理を行い、常に先々の資金繰りを見据えることが大切です。資金繰り表の作成方法等については他の専門書に譲りますが、ポイントだけを説明します。

3. 資金繰り表作成の際に、おさえるべき5つのポイント

資金繰り表と言われても、よくわからないという経営者の方もいらっしゃると思います。その際は顧問税理士等の財務に精通された方と相談することも大切です。しかしながら、相談するうえでも最低限のことを把握しておく必要はあります。では、資金繰りを考えるうえで、どのような点に留意すべきでしょうか。以下の5つがポイントとなります。

(1) 保守的な見通しで業績計画を作成すること

通常現金収入の大半は、売上に左右されます。新型コロナウイルスの影響で、売上の見通しがなかなか立たないという方も多いかと思います。資金繰りにおいては、保守的な業績見通しを考えることが必要です。楽観的な業績見通しですと予定していた売上が入らず、それが原因で資金繰りが厳しくなることが想定されるからです。具体的に業績計画に落とし込むことで、将来の課題も見えてきます。また、計画と実績を比較することで、現時点の状況が良いか悪いかの判断もできます。

(2) 事業を継続するうえで、必要最低限の費用を把握すること

業績計画作成に伴い、事業を継続するうえで必要最低限の費用を考えてください。仮に売上の見通しが立たなくなった場合、手元の現金預金だけで、どれくらい維持できるかを知ることが大切です。予め最悪なケースを想定していれば、打つ手を考える時間を確保できます。また、万が一、その最悪なケースが訪れたとしても、それに対応する初動のスピードに大きな差が生じます。

(3) 売上債権・仕入債務を網羅した入出金予定を把握すること

定期的な費用の支払いは、把握されている方も多いかと思います。入出金を正確に把握していないと資金繰りが逼迫する可能性があります。入出金において特に注意すべきは、売上債権(受取手形、売掛金)や仕入債務(支払手形、買掛金)の管理です。販売先の倒産によって、見込んでいた入金がなくなるリスクもあります。また、仕入先への支払いが滞れば、継続的な取引が難しくなることも想定されますので注意が必要です。

(4) 金融機関への返済額を把握すること

金融機関への毎月の返済額を把握されていますか。当然ながら現金収入が減ってきた際には、今まで以上に返済負担が重くなったと感じるはずです。新型コロナウイルスの影響による減収で、現在の資金調達・返済計画を考え直す必要があるかもしれません。

(5) 現金化できる資産とそのステータスを把握すること

現金化できる資産とは何でしょうか。例えば、投資目的で購入した株式や有休地等が考えられます。現金化する資産を選定する際は、基本的に事業存続に影響を与えない資産が好ましいです。但し、これらの資産もすぐに現金化できるものとそうでないものがあります。上場株式であれば、比較的早く現金化できますが、未上場株式であれば、買手がつかないことも考えられます。また、好立地な不動産であれば買手はすぐに見つかるかもしれませんが、今後新型コロナウイルスの影響が大きくなれば、買い控えも起こり得るかもしれません。

資金繰り表を作成することで、資金ショートのタイミングをシミュレーションできます。冒頭に「できれば2、3ヵ月先の資金繰り表を粗方でも構いませんので」と述べておりますが、この真意は資金ショートの可能性があっても、2、3カ月あれば何かしらの行動が起こせるからです。

4. 資金繰り表をもとに金融機関からの借入を考える

新型コロナウイルスの影響もあり、一部の業界を除いては業績を改善させることは非常にハードルが高いと予想されます。そのような状況下、資金繰りを考えるうえで、金融機関からの借入は重要な手段のひとつになります。

現在経産省「新型コロナウイルス感染症関連」のページ(https://www.meti.go.jp/covid-19/)では、「経済産業省の支援策」として中小企業向けの金融支援策が掲載されています。ここでは詳細を割愛しますが、是非内容をご確認ください。

取引のある金融機関との今後の対応についてはどうでしょうか。大きく分けて二つの方法が考えられます。一つ目は新規借入を行うことです。二つ目は最悪のケースを前提としていますが、返済計画のリスケジューリング(リスケ)を行うことです。リスケジューリング(リスケ)とは、金融機関に返済額の減額や据え置きを依頼し、返済を猶予してもらうことです。

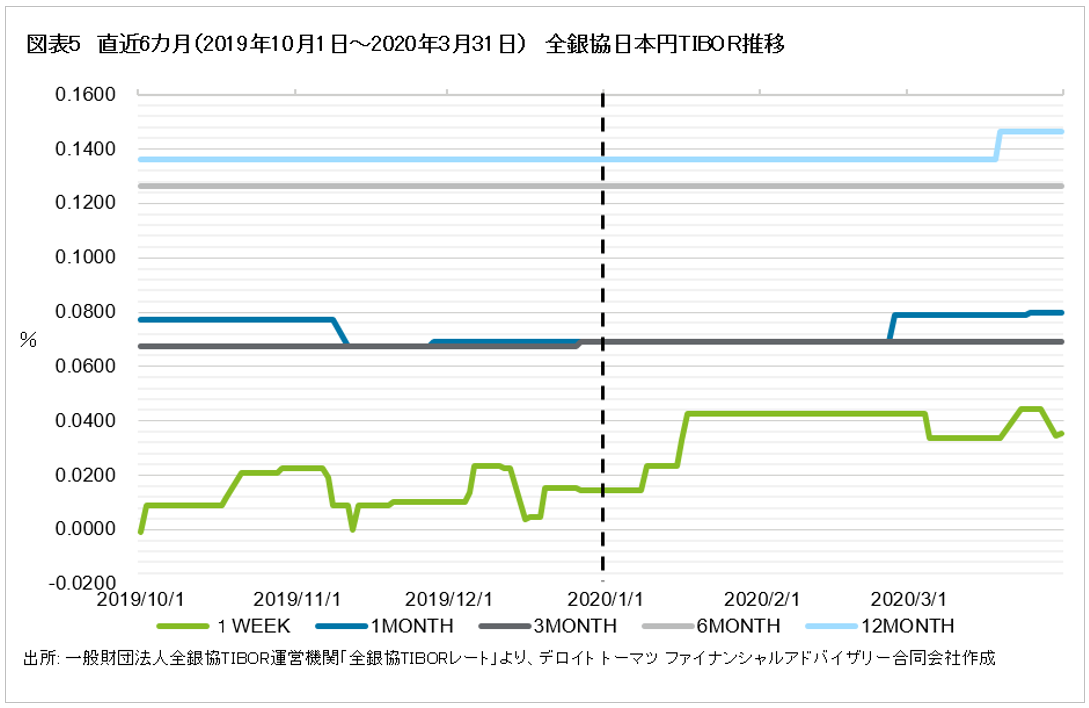

今回は一つ目に挙げた新規借入について、話をしたいと思います。図表5をご覧ください。2019年12月末に新型コロナウイルスの報道が始まり、2020年1下旬からクルーズ船の船内感染のニュースで国内でも注目を浴び始めました。ちょうどその前後から全銀協日本円1WEEK TIBORは上昇しています。低金利のため実際のインパクトはあまり大きくありませんが、各企業が調達に前向きになっていることが反映されている可能性はあります。最近になって大手企業も融資枠等の資金調達に乗り出しています。

金融機関からの新規借入には時間がかかります。金融機関では融資をする際に、担当者が稟議を作成し、承認をもらう必要があります。借入の条件によっては本部稟議となり、さらに時間がかかります。また、新型コロナウイルスの影響で多くの企業が金融機関に借入を求めており、通常よりも時間がかかる可能性もあります。では、どのような点に留意すべきでしょうか。

(1) 金融機関担当者との関係性を構築すること

関係性は直ぐに築けるものではありませんが、それが担当者の稟議作成のスピードや金融機関内での判断に差が生じることもあります。例えば、工場見学や試算表等の資料開示を適宜行っている先とそうでない先では、企業の理解度も変わります。

(2) 早めに金融機関担当者に借入の相談すること

ここで役に立つ資料が資金繰り表になります。資金がショートしそうなタイミングで借入をお願いしても、間に合いません。そこで前もって金融機関担当者に説明することが大切です。少し余裕があると後回しにされる可能性もあるので、いつまでに回答が欲しいと予め担当者に伝えておくことも必要です。

今回は事業承継やM&Aの話から離れて、資金繰りについてまとめました。資金繰りでお悩みの中小企業の方々に少しでもお役に立てれば、幸いです。新型コロナウイルスの影響による経済の先行きは読めませんが、止まない雨はありません。今が踏ん張りどころでしょう。新型コロナウイルスの流行が早期に終息し、経済の打撃が最小限に抑えられることを信じています。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

新型コロナウイルスには負けない中小企業の資金繰り(前編)(2020/4/6)

新型コロナウイルス危機、その影に潜む中小企業が抱える真の課題とは(2020/6/1)

新型コロナ禍で飲食店の撤退・廃業を考える前に検討すべき成長戦略型M&Aとは(2020/8/31)

【2021年12月時点】コロナウイルスの影に潜む、経営を逼迫する他の要因とは(2022/3/7)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)