知的財産管理体制 -一元管理と分散管理-

基礎知識・ノウハウ

近年、「特許などの知財の管理体制を検討したい」という企業のニーズが高まっている。特に本社などによる知財の一元管理に注目が集まっている。しかし、必ずしも全ての企業において一元管理が最適解というわけではない。

本コラムではグループ企業の知財管理を検討する際、どのような論点があるのか、また、管理体制にはどのようなパターンがあるのか、各パターンのメリットとデメリットなどを解説したい。

尚、知的財産管理体制を対象としたコラムは全2回である。次回は、DX推進などの機運の高まりを背景に注目されている「特許のみならず意匠、商標、ノウハウなどを組み合わせた知財MIX戦略の管理体制」について説明したい。

1.一元管理と分散管理

近年、「特許などの知財の管理体制を検討したい」という企業は増加しており、とりわけ「一元管理」に注目が集まっている。一元管理を検討するきっかけは、具体的には以下のようなものがある。

・ M&Aにおいて買収した企業の知的財産権とその管理を本社に集約させたい

・ 持株会社化を検討する中で、持株会社や知財子会社などによる知的財産の一元管理を考えたい

・ R&D拠点のグローバル化が進む中、知的財産の管理について本社ガバナンスを効かせたい など

一元管理のメリットとして、「知財業務の効率化」、「グループ横断的な知財の活用」、「研究開発の重複抑制」、および「企業グループの対外的な知財交渉力の強化」などが挙げられる。しかし、すべての企業グループにおいて、本社による知財の一元管理が適切なのだろうか。

少なくとも一元管理が良いと一概にいえるものではなく、各子会社が知財機能を有する「分散管理」が適しているケースもあると考えている。

さらに、一元管理と分散管理の形態にも様々なパターンがあり、それぞれにメリットとデメリットが存在するため、どのパターンが適しているかは、各企業グループの事情を踏まえて選択する必要があると考える。

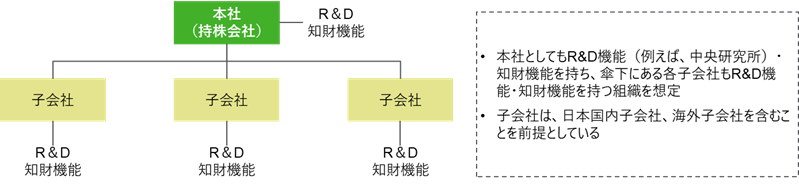

注:本コラムの対象範囲と想定する組織

本コラムでは、知財の管理について説明するにあたって、便宜上、知財を特許に限定する。また、組織は純粋持株会社形態の企業グループを想定する。本社(持株会社)としてもR&D機能(中央研究所など)と知財機能を持ち、傘下にある各子会社もR&D機能と知財機能を持つ組織であることを前提としている。また、子会社は、国内子会社、海外子会社を含むことを前提としている。(図1)

【図1】想定する組織

さて、知財を特許に限定とした場合、一元管理と分散管理のどちらが適するかは、一言でいえば、グループ内各社において技術シナジーの有無によって決まる。例えば、グループ横断的に使用する技術があれば、シナジーがあるといえる。他方、グループ内の各社が全く異なる事業を行っており、共通して使用する技術がないのであれば、シナジーはないといえる。

技術シナジーがある場合は、一元管理によって先に述べたようなメリット(知財業務の効率化、グループ横断的な知的財産権の活用など)が得られる。一方、技術シナジーがない場合は、分散管理とすることで、グループ各社の実態に即した知的財産戦略の立案・実行が可能となる。

そのため、一元管理か分散管理を検討する際には、グループ内各社の技術シナジーの有無を見極めることが重要となってくる。技術シナジーを見極めたうえで、自社の知財管理体制を検討することが望ましい。

次節では、自社の知財管理体制を検討するために、知的財産管理における論点を説明する。

2.知的財産管理における論点

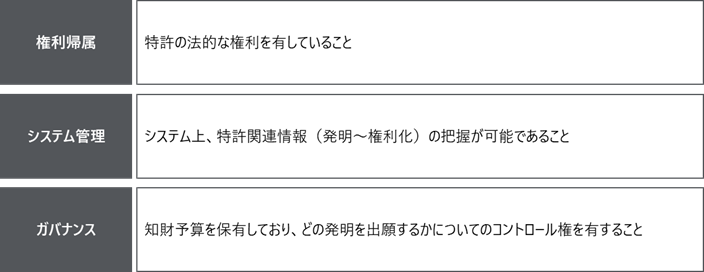

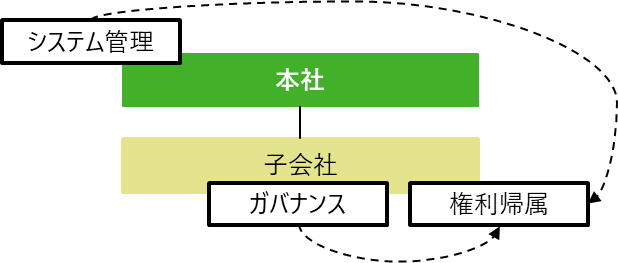

知的財産管理の論点といえば、まずは「どの企業体に権利を集約させるか」を考える人が多い。たしかに権利帰属は重要な論点の一つであるが、それだけでは知財活動は機能しない。知財活動を機能させるには、権利帰属に加えて、「システム上での特許関連情報の把握」、「知財予算と出願などのコントロール権」も必要となる。そこで、「権利帰属」、「システム管理」、「ガバナンス」の3つの論点から検討を行いたい。(表1)

【表1】知的財産管理における3つの論点

3つの論点の考え方を補足する。まず、「権利帰属」に関しては、権利の帰属先である企業体が、知財交渉の法的な窓口となるため、1社に集中させることで対外交渉などが実施しやすくなる。次に、「システム管理」に関しては、システム管理を行う企業体は、プロセスの可視化によって、発明段階からの情報の把握・権利化の判断ができ、知財戦略の立案が可能となる。最後に、「ガバナンス」に関しては、予算を保有している企業体は戦略の実行を機動的に行うことができる。

次節では、これら3つの論点に基づき知的財産管理をパターン分けして整理する。

3.知的財産管理のパターン整理

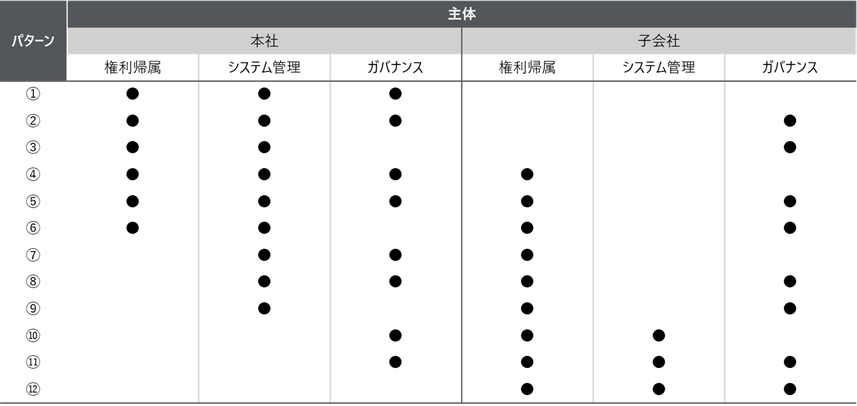

「権利帰属」、「システム管理」、および「ガバナンス」の主体をどこにするか。各観点とも、「本社」、「子会社」、「本社・子会社」の場合がある。そのため、知財管理パターンは膨大に考えられるが、本コラムでは12のパターンをピックアップした。(表2)

【表2】12パターンの早見表

以降、各パターンに関して、想定されるメリットとデメリットを整理していく。

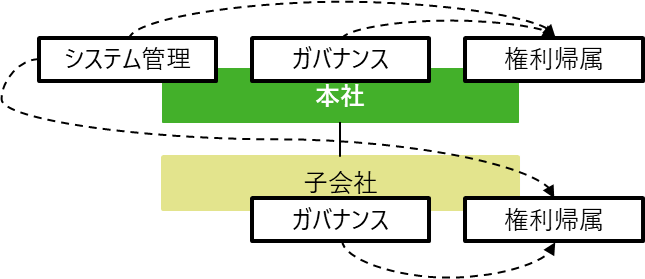

パターン①

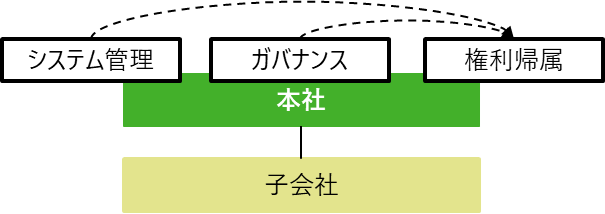

本社に権利帰属させた特許に関して、ガバナンス、システム管理も本社が有するパターン(完全な一元管理)

【メリット】

・ 本社の意思を反映した効率的な特許のグループ内活用・他社とのライセンス、グループ全体の知財戦略策定・実行が可能

・ システムをグループにて統一すれば、グループ全体の情報把握が容易

【デメリット】

・ 既存特許の取扱、移管スキーム等、本社集約に係るルール構築が必要

・ グループ統一のシステムの導入コスト、および各社個別のシステム+本社アクセス権付与の場合に効率的な情報把握に課題

・ 子会社独自の機動的な知財戦略実行が困難

・ 子会社のモチベーションの低下

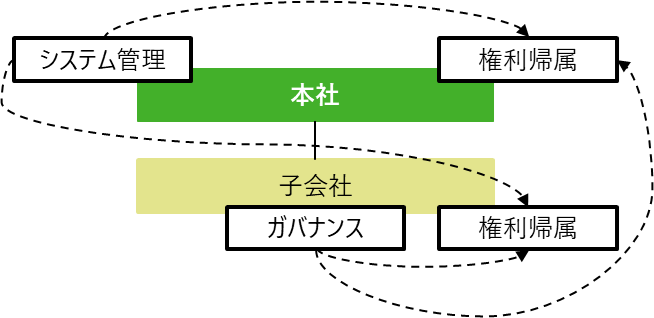

パターン②

本社に権利帰属させた特許に関して、本社がシステム管理、本社・子会社の双方がガバナンスを有するパターン

【メリット】

・ 本社の意思を反映した効率的な特許のグループ内活用・他社とのライセンス、情報把握によるグループ全体の知財戦略策定が可能

・ システムをグループにて統一すれば、グループ全体の情報把握が容易

・ 重要領域に関しては、本社意思による出願強化が可能

・ 子会社独自の知財戦略実行が可能であり、子会社のモチベーション低下はパターン①に比して抑制

【デメリット】

・ 既存特許の取扱、移管スキーム等、本社集約に係るルール構築が必要

・ グループ統一のシステムの導入コスト、および各社個別のシステム+本社アクセス権付与の場合に効率的な情報把握に課題

・ ガバナンスの分散があるため、パターン①に比較して本社コントロールは弱まる

パターン③

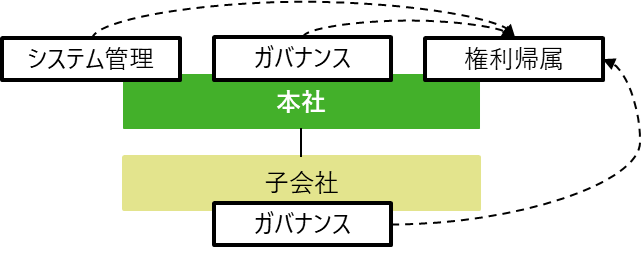

本社に権利帰属させた特許に関して、本社がシステム管理、子会社がガバナンスを有するパターン

【メリット】

・ 本社の意思を反映した効率的な特許のグループ内活用・他社とのライセンス、情報把握によるグループ全体の知財戦略策定が可能

・ システムをグループにて統一すれば、グループ全体の情報把握が容易

【デメリット】

・ 権利帰属に関して既存特許の取扱、移管スキーム等、本社集約に係るルール構築が必要

・ グループ統一のシステムの導入コスト、および各社個別のシステム+本社アクセス権付与の場合に効率的な情報把握に課題

・ 知財戦略実行に関して、本社に予算がないため、コントロールが効かない可能性がある。人事面におけるガバナンスの利かせ方の検討が必要

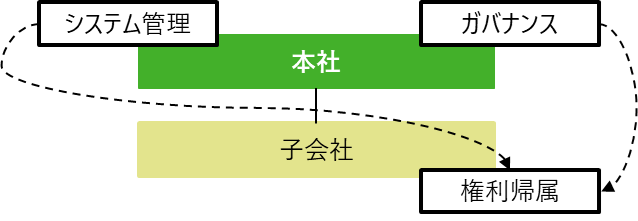

パターン④

本社・子会社にそれぞれ権利帰属させた特許に関して、本社がシステム管理、ガバナンスを有する

【メリット】

・ 重要な特許を本社帰属とすれば、効率的な特許のグループ内活用・他社とのライセンス、情報把握によるグループ全体の知財戦略策定が可能

・ システムをグループにて統一すれば、グループ全体の情報把握が容易

・ すべての特許について、出願段階から本社の意思を反映でき、グループ全体としての出願強化をはじめとする知財戦略実行が可能

【デメリット】

・ 本社帰属とする特許の取捨選択、移管スキーム等、本社集約に係るルール構築が必要

・ グループ統一のシステムの導入コスト、および各社個別のシステム+本社アクセス権付与の場合に効率的な情報把握に課題

・ 子会社独自の機動的な知財戦略実行が困難

・ 子会社のモチベーションの低下

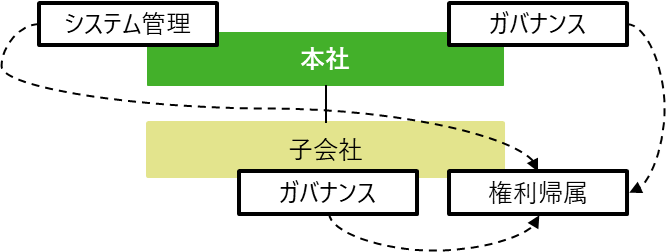

パターン⑤

本社・子会社にそれぞれ権利帰属させた特許に関して、それぞれがガバナンスを有するが、本社がシステム管理を有するパターン

【メリット】

・ 重要な特許を本社帰属とすれば、効率的な特許のグループ内活用・他社とのライセンス、情報把握によるグループ全体の知財戦略策定が可能

・ システムをグループにて統一すれば、グループ全体の情報把握が容易

・ 重要領域に関しては、本社意思による出願強化が可能

・ 子会社独自の知財戦略実行は容易であり、子会社のモチベーション低下はパターン④に比して抑制

【デメリット】

・ 本社帰属とする特許の取捨選択、移管スキーム等、本社集約に係るルール構築が必要

・ グループ統一のシステムの導入コスト、および各社個別のシステム+本社アクセス権付与の場合に効率的な情報把握に課題

・ ガバナンスの分散があるため、パターン④に比較して本社コントロールは弱まる

パターン⑥

本社・子会社にそれぞれ権利帰属させた特許に関して、本社がシステム管理、子会社がガバナンスを有するパターン

【メリット】

・ 重要な特許を本社帰属とすれば、効率的な特許のグループ内活用・他社とのライセンス、情報把握によるグループ全体の知財戦略策定が可能

・ システムをグループにて統一すれば、グループ全体の情報把握が容易

【デメリット】

・ 本社帰属とする特許の取捨選択、移管スキーム等、本社集約に係るルール構築が必要

・ グループ統一のシステムの導入コスト、および各社個別のシステム+本社アクセス権付与の場合に効率的な情報把握に課題

・ 知財戦略実行に関して、本社に予算がないため、コントロールが効かない可能性がある。人事面におけるガバナンスの利かせ方の検討が必要

パターン⑦

子会社に権利帰属させた特許に関して、本社がシステム管理、ガバナンスを有するパターン

【メリット】

・ 情報把握による、グループ全体の知財戦略策定が可能

・ システムをグループにて統一すれば、グループ全体の情報把握が容易

・ すべての特許について、出願段階から本社の意思を反映でき、グループ全体としての出願強化をはじめとする知財戦略実行が可能

【デメリット】

・ グループ全体の効率的な特許の活用や、他社へのライセンスが効率的に行えない

・ 子会社独自の機動的な知財戦略実行が困難

・ 子会社のモチベーションの低下

パターン⑧

子会社に権利帰属させた特許に関して、双方がガバナンスを有するが、システム管理は本社が有するパターン

【メリット】

・ 情報把握による、グループ全体の知財戦略策定が可能

・ システムをグループにて統一すれば、グループ全体の情報把握が容易

・ 重要領域に関しては、本社意思による出願強化が可能

・ 子会社独自の知財戦略実行は容易であり、子会社のモチベーション低下はパターン⑦に比して抑制

【デメリット】

・ グループ全体の効率的な特許の活用や、他社へのライセンスが効率的に行えない

・ グループ統一のシステムの導入コスト、および各社個別のシステム+本社アクセス権付与の場合に効率的な情報把握に課題

・ ガバナンスの分散があるため、パターン⑦に比較して本社コントロールは弱まる

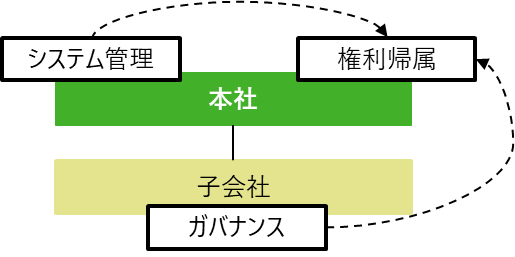

パターン⑨

子会社に権利帰属させた特許に関して、本社がシステム管理、子会社がガバナンスを有するパターン

【メリット】

・ 情報把握による、グループ全体の知財戦略策定が可能

・ システムをグループにて統一すれば、グループ全体の情報把握が容易

【デメリット】

・ グループ全体の効率的な特許の活用や、他社へのライセンスが効率的に行えない

・ 本社による知財戦略の実行(出願)ができない

パターン⑩

子会社に権利帰属させた特許に関して、本社がガバナンス、子会社がシステム管理を有するパターン

【メリット】

・ すべての特許について、出願段階から本社の意思を反映でき、グループ全体としての出願強化をはじめとする知財戦略実行が可能

【デメリット】

・ グループ全体の効率的な特許の活用や、他社へのライセンスが効率的に行えない

・ 各子会社の情報把握が困難

・ 子会社独自の機動的な知財戦略実行が困難

・ 子会社のモチベーションの低下

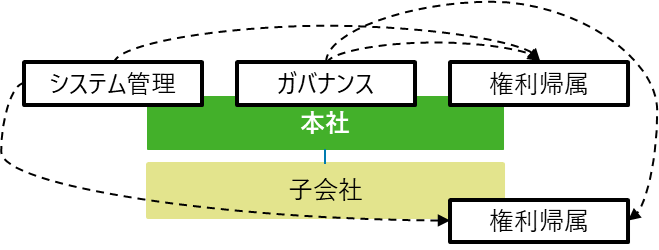

パターン⑪

子会社に権利帰属させた特許に関して、子会社がシステム管理、本社・子会社の双方がガバナンスを有するパターン

【メリット】

・ 重要な特許について、出願段階から本社の意思を反映でき、重要領域の出願強化が可能

【デメリット】

・ グループ全体の効率的な特許の活用や、他社へのライセンスが効率的に行えない

・ 各子会社の情報把握が困難

パターン⑫

子会社に権利帰属させた特許に関して、ガバナンス、システム管理も子会社が有するパターン(完全な分散管理)

【メリット】

・ 各子会社単位の機動的な知財戦略策定・知財戦略実行が可能

【デメリット】

・ グループ全体の効率的な特許の活用や、他社へのライセンスが効率的に行えない

・ 各子会社の情報把握が困難

・ 本社による知財戦略の実行(出願)ができない

パターン①が「完全な一元管理」、パターン⑫が「完全な分散管理」であるが、技術シナジーがグループ全体で存在する場合には、パターン①が望ましいことが一目瞭然である。一方、技術シナジーがない場合、パターン①のメリットよりもデメリットの方が大きく働く可能性があり、各子会社が自社の実情を踏まえた機動的な知財戦略を採れるパターン⑫が望ましいと考えられる。繰り返しになるが、まずはグループ内の技術シナジーの検討が重要になる。

また、パターン②からパターン⑪のように、一部論点を本社、子会社、または双方が主体となるパターンもあり、一元管理、分散管理にも程度が存在する。各パターンのメリットとデメリットを踏まえて検討いただきたい。

なお、本コラムでは割愛したが、一元管理を実施する場合、本コラムで挙げた論点以外にも会計・税務上の詳細に検討すべき事項なども存在する。(例えば、知財移転に係る会計処理はどのように行うか、税務リスクの有無とリスク対応策など) そのため、知財担当部署のみならず各部署を巻き込んだ検討が必要となり、検討過程においてゴールを見失わないよう、社内における知財管理の目的を明確に定めることが重要となる。

4.クロージング

本コラムでは知的財産管理のパターンを中心に解説を行ってきた。企業グループの知的財産を一元管理する企業は増加しているが、全ての企業グループにとって一元管理が最適であるとは限らない。企業グループの技術シナジーの有無などを検討するとともに、本コラムで紹介したパターンのメリットとデメリットを踏まえて、自社グループに適した体制を構築していただきたい。

<ご参考>

知的財産アドバイザリーHP

https://www2.deloitte.com/jp/ja/pages/strategy/topics/intellectual-property.html

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

TMT/知的財産アドバイザリー

ヴァイスプレジデント 沼田 岳、シニアアナリスト 網中 裕一

関連記事

知的財産管理体制 -DX推進における知財MIX戦略の構築-(2022/11/8)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)