M&Aビジネス参入マニュアル:財務諸表から考えるM&Aビジネスの注意点

基礎知識・ノウハウ

M&Aビジネスと聞くと「なんだか儲かりそうだ!」というイメージを持たれる方もいらっしゃるかもしれません。しかしながら、案件を発掘してから成約に至るまでには、相応の労力と時間を要する場合がほとんどです。本稿では財務諸表、特に貸借対照表・損益計算書からM&Aビジネスを捉えて、注意点を考えていきます。

1.貸借対照表の特徴

貸借対象表とは、一定時点における企業の資産・負債・純資産の状態を表したものです。借方(左側)にある資産は運用形態を示し、貸方(右側)にある負債・純資産は調達形態を示しています。つまり、貸借対象表とは企業が資金をどのように調達し、その資金をどのように運用しているかが一目でわかる資料であり、以下のような関係性が保たれています。

(借方)資産 = (貸方)負債+純資産

M&A仲介会社等の貸借対照表を見比べるとある2つの共通点に気が付きます。それは、資産には現金及び預金が多く、負債には借入がほとんどないことです。順を追って、その特徴について考えてみましょう。

(1) 資産の大半を占める現金及び預金

貸借対照表の借方(左側)には、現金及び預金が潤沢にあります。その理由としてM&Aビジネスは、製造業のように在庫や工場等の資産を必要としなくとも、売上をあげられるからです。極端な表現をすればオフィス、ノートパソコン・プリンターがあり、M&Aの専門知識・ノウハウを持つ人材が在籍していれば成立します。つまり、貸借対照表の資産には、それらの支払いに係る現金及び預金があればよく、それ以外の資産を持つ必要がないのです。

(2) 純資産が厚く、ほぼ無借金

貸借対照表の貸方(右側)には、短期借入金や長期借入金がほとんどありません。このことは、自己資本が厚いため借入する必要がないという解釈もできますが、一般的に金融機関は費用性の資金使途に対しては非常に消極的であり、納税資金や賞与資金等の一部に限られます。つまり、賃借料や通常の給与等の費用を資金使途とみなすことは本来難しく、借入に対するハードルが高いのです。裏を返せば、M&Aビジネスに参入するためには、初期的に自己資金を準備する必要があります。

以上のことを踏まえると、M&Aビジネスはある一定期間の支出を賄える現金及び預金を自己資金で準備することから始まるのです。

2.損益計算書の特徴

損益計算書とは、一定期間における企業の収益と費用の状態を表したものです。以下のように、収益や費用の性質と一定の規則によって計算されますが、今回は「売上高」と「売上原価」「販売費及び一般管理費」に焦点を当てて説明します。

① 売上高

② 売上原価

③ 売上総利益(①売上高-②売上原価)

④ 販売費及び一般管理費

⑤ 営業利益(③売上総利益-④販売費及び一般管理費)

⑥ 営業外収益

⑦ 営業外費用

⑧ 経常利益(⑤営業利益+⑥営業外収益-⑦営業外費用)

⑨ 特別利益

⑩ 特別損失

⑪ 税引前当期純利益(⑧経常利益+⑨特別利益-⑩特別損失)

⑫ 法人税、住民税及び事業税

⑬ 当期純利益(⑪税引前当期純利益-⑫法人税、住民税及び事業税)

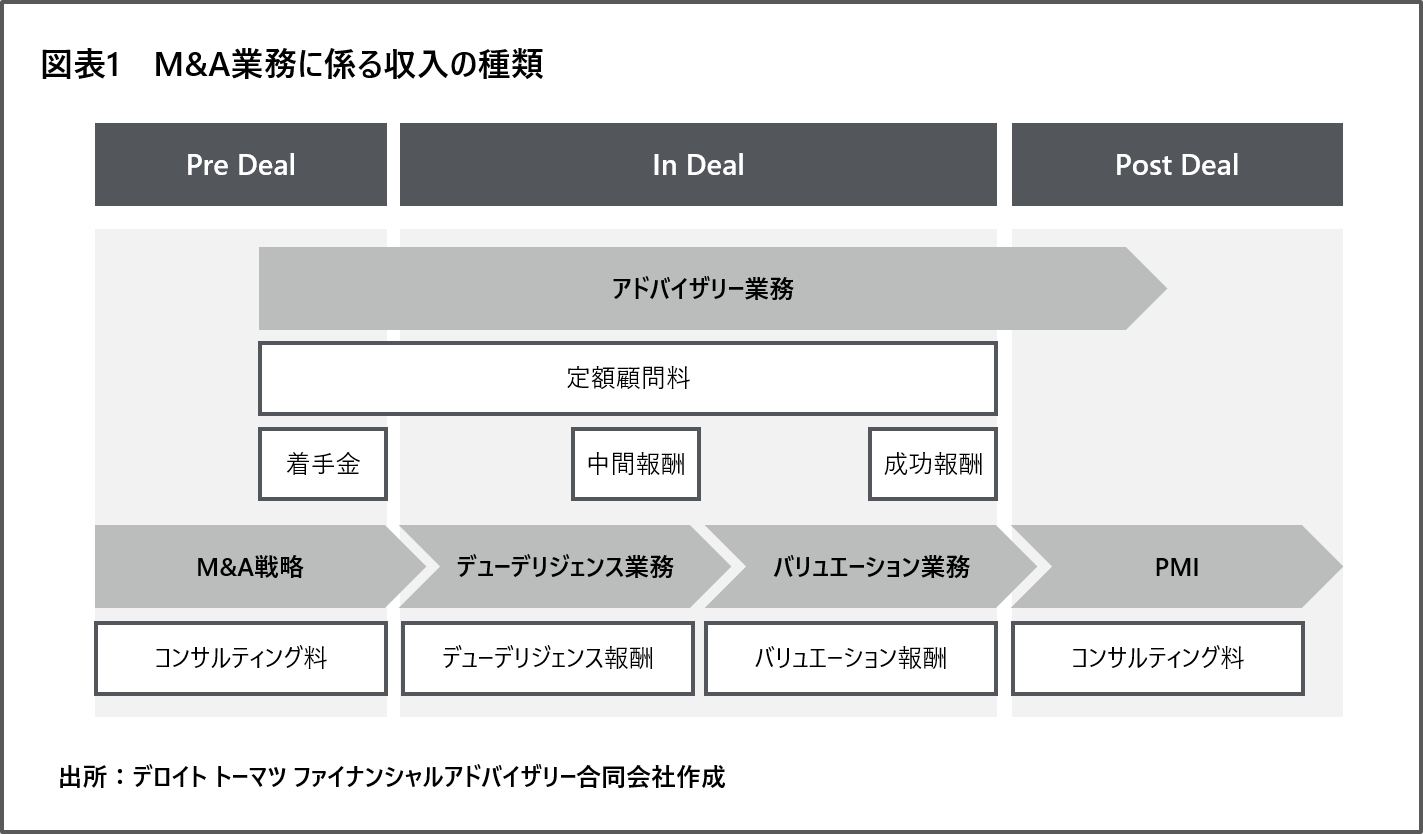

(1) M&A業務の「売上高」

M&A業務に係る収入の種類は以下の通りであり、ディールの進捗に応じてタイミングが異なります。

① アドバイザリー業務:定額顧問料、着手金、中間報酬、成功報酬

② M&A戦略:コンサルティング料

③ デューデリジェンス業務:デューデリジェンス報酬

④ バリュエーション業務:バリュエーション報酬

⑤ PMI:コンサルティング料

上記については、ターゲットとする案件規模に応じて、専門家毎に報酬体系が異なります。特にアドバイザリー業務の成功報酬は、案件規模に比して手数料が大きくなる傾向にあり、売手・買手が専門家を選定する際に重視するポイントのひとつです。最近では最低報酬を3~5百万円に設定し、中小企業M&Aに特化した報酬体系を設ける専門家も増えています。

(2) M&A業務の「売上原価」と「販売費及び一般管理費」

売上原価とは、販売された商品・サービスを生み出すために直接かかる費用です。一方で、販売費とは、商品・サービスの販売にかかる費用です。具体的には以下の通りです。

【売上原価】

給与手当、賞与、旅費交通費、案件紹介料、外注作業費等

【販売費及び一般管理費】

役員報酬、給与手当、賞与、地代家賃、減価償却費、広告宣伝費等

上記の費用のうち、M&A業務を行う会社では、役員報酬や人件費(給与手当・賞与)が多くを占めます。M&A業務は業績の波があるため、給与手当は固定費として、業績に応じた賞与を変動費としてコントロールしている企業も多いようです。

3.資金繰りから考えるM&A業務

アドバイザリー業務以外のM&A業務は、事前に工数等の見積もりにより採算を確保しやすく、期間も読みやすいため、受託できれば比較的に資金繰りの心配はありません。一方で、アドバイザリー業務では、競争が激しくなる中で、完全成功報酬を謳う専門家が増えています。売手・買手にとっては途中の持ち出しがなく、費用面において魅力的に映る反面、専門家にとっては資金繰りに大きなマイナス影響を与える点に留意しなければなりません。

完全成功報酬の場合は、成約までにどのくらいの工数・期間がかかるか精度の高い見積もりが困難であり、最悪案件がブレイクしてしまうと何も売上として見込めません。当然ながら今までの費用を回収することもできないため、このようなリスクを念頭に置きながら、完全成功報酬の導入を検討する必要があります。

成功報酬のタイミングは、「最終契約締結時」と「クロージング時」の2つがあります。クロージングとは、最終契約書の内容に基づいてM&Aの手続きを行うことです。手続きに時間を要する場合、最終契約締結日とクロージング日は一致しません。そのため、資金繰りの観点からいえば、「クロージング時」を成約報酬の基準とする方が不利になることがあります。

以上のようにM&Aは案件着手からクローズまでの期間が長くなる傾向にあるため、毎月の固定費から逆算して何か月分の資金を確保しておくべきかを常に考える必要があります。特にM&Aビジネス参入時点で案件を受託できていない場合は、より慎重に資金繰り計画を作成することをおすすめします。

4.M&Aビジネスの成功率を高めるためには

アドバイザリー業務の場合、案件が成約すれば実入りも大きくなる可能性もありますが、成約するまでの資金繰りに不安を覚えることも多くなります。そのため、アドバイザリー業務以外のM&A業務も一連の流れのなかで受託し、キャッシュポイントを増やすことがM&Aビジネスの理想形といえます。しかしながら、M&A業務は多岐にわたり、それらに精通した専門家を全て雇用することはなかなか難しいものです。

そのため、自前で専門家を揃えられない場合、M&A業務を委託・受託できる各専門家とのネットワークを構築することが、M&Aビジネスの成功率を高めるためのポイントになります。

M&Aプラスでは、全国のM&A専門家に対してネットワークを構築しサポートしておりますので、M&Aビジネス参入をご検討される際にはお気軽にご相談ください。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

M&Aビジネス参入マニュアル:M&A業務とは(2022/3/14)

M&Aビジネス参入マニュアル:M&A業務における差別化集中戦略(2022/5/9)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)