不動産売買と不動産M&Aの違い

不動産

不動産は、私たちのプライベートやビジネスにおいても、切っても切り離せない資産のひとつです。

年間でどれくらいの不動産取引が行われているかというと、大小様々ありますが2020年には全国1,486,427件の取引が確認されています。※

※ 国土交通省「土地取引規制基礎調査概況調査」:国土利用計画法に基づき提出された届出情報や、登記情報に基づいた土地取引件数などを地域ごとに集計したデータです。

ちなみに、M&Aの取引件数は、年々増加傾向にあり、その数は数千件といわれております。不動産とM&Aでは取引の内容は異なるため、単純に比較はできませんが、M&Aと比べると不動産取引の多さが分かるかと思います。

最近では、不動産売買ではなく、M&Aを活用した不動産の取得も注目を集めています。これを「不動産M&A」と言いますが、本稿では不動産M&Aについて、一般的な不動産売買と比較して、それらの違いについて説明します。

なお、本稿は、個人が所有する不動産ではなく、法人が所有する不動産についての話になりますので、その点あらかじめご留意ください。

1.不動産M&Aとは

不動産M&Aとは、不動産を取得するために、対象となる不動産を売買するのではなく、不動産を所有する企業の株式を売買することをいいます。通常の不動産売買よりも手間がかかり、難易度も上がる不動産M&Aですが、課税面のメリットなどにより選択されるケースが増えています。

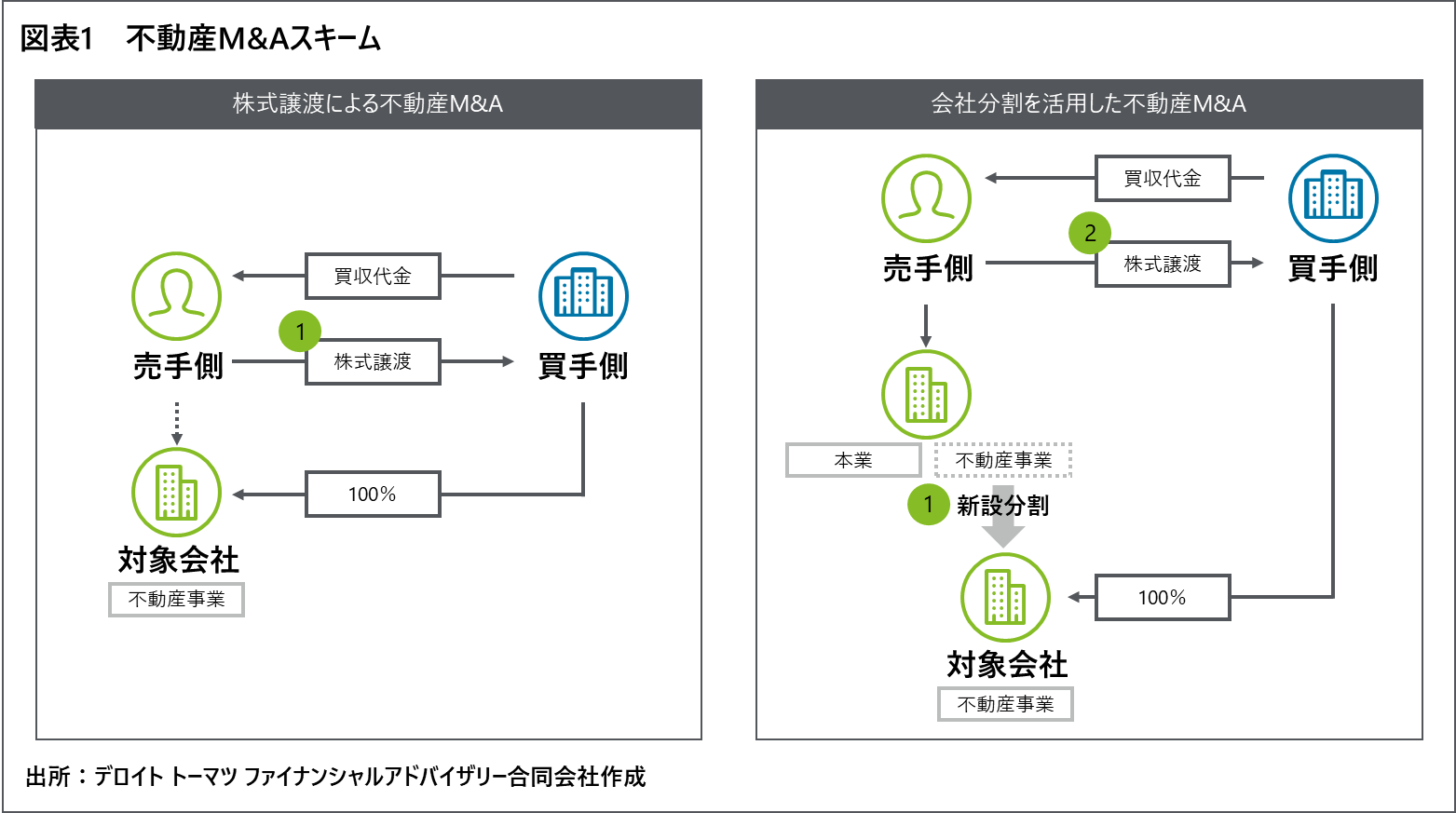

不動産M&Aのスキームでは、「株式譲渡による不動産M&A」と「会社分割を活用した不動産M&A」2つがあります。会社の状況やオーナー経営者の意向によって、適宜最適なスキームを選択する必要があります。

(1) 株式譲渡による不動産M&A

不動産の所有だけを目的とした資産管理会社などで、主に用いられます。不動産を所有する対象会社の株式を売買して、対象会社の株主が変わることで、実質的に不動産の所有を移転させることができます。株式の譲渡だけなので、スキームとしては非常にシンプルです。

(2) 会社分割を活用した不動産M&A

不動産事業の他に、主たる事業を営む会社などで、主に用いられます。新設分割※によって、本業を既存の会社に残して、不動産だけを所有する子会社を新設し、その子会社の株式を譲渡することで、実質的に不動産の所有を移転させることができます。新設分割の手法によっても税務の内容が異なりますので、トラブルを回避するためにも、不動産M&Aに精通した税理士との事前相談を推奨します。

※ 新設分割とは、会社がその事業(この場合、不動産事業)に関して有する権利義務の全部または一部を新たに設立する会社に承継させることです。

不動産M&Aによって得られた資金を本業へ投下することで、限りある経営資源の「選択と集中」を図ることができます。また、事業承継において本業だけを後継者に残すことで、後継者の負担を軽減させる場合にも活用されています。

2.不動産売買と不動産M&Aの違い

不動産売買と不動産M&Aの違いについて説明します。

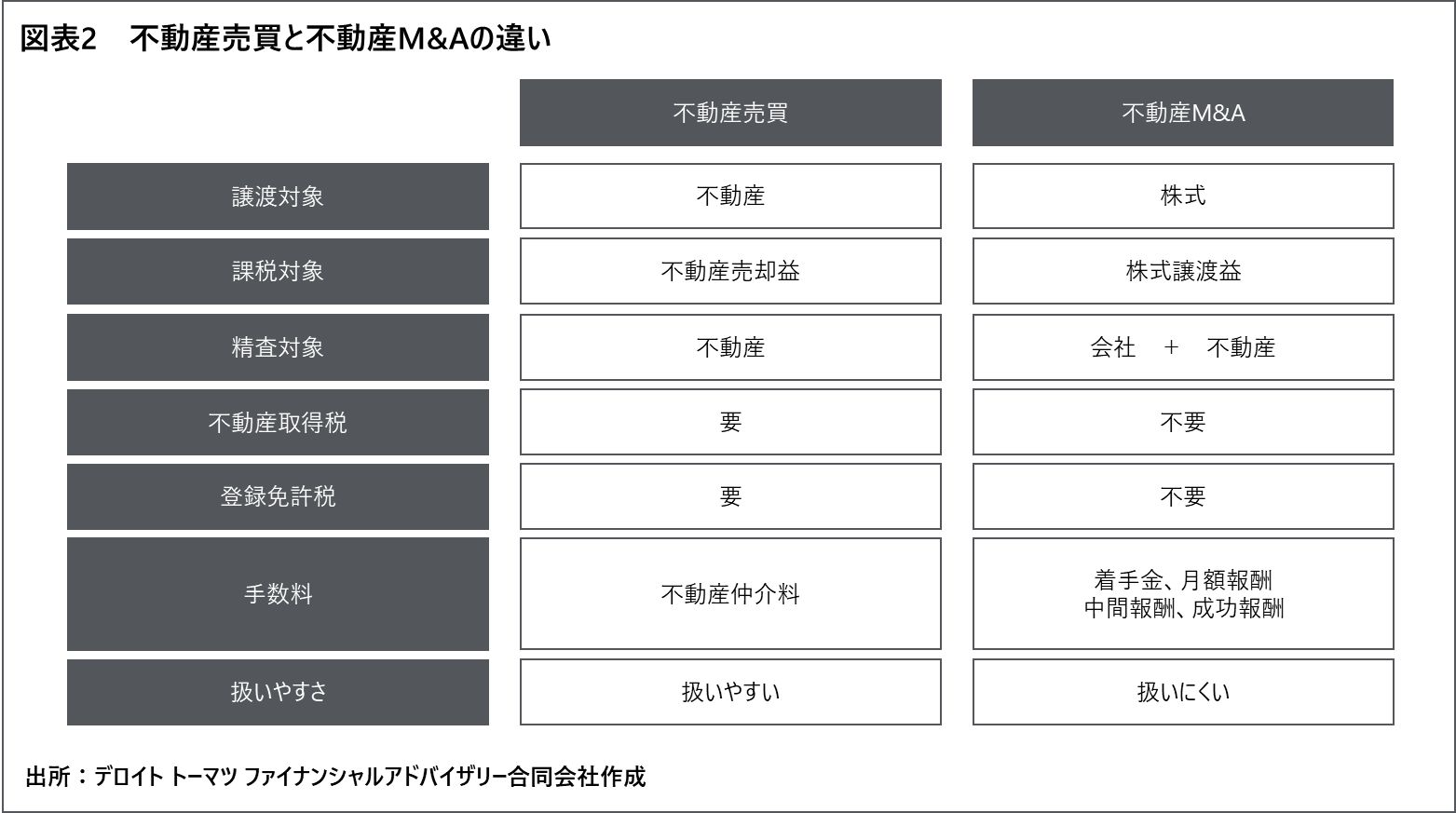

(1) 譲渡対象

不動産売買の場合は、不動産が譲渡対象になりますが、不動産M&Aの場合は、不動産を所有する会社の株式が譲渡対象になります。このように譲渡対象が異なるため、不動産売買と不動産M&Aでは違いが生じることになります。

(2) 課税対象

不動産売買の場合は、不動産売却益が課税対象になりますが、不動産M&Aの場合は、株式譲渡益が課税対象になります。

会社が所有する不動産の売買では、不動産売却益に対して法人税が課され、さらに会社を清算して個人に分配した場合では、超過累進課税による所得税が課されます。一方で、不動産M&Aは株式譲渡になるため、課税対象は株式の譲渡益のみに対してであり、一般的に株式譲渡の方が売却代金の手残りが多くなる傾向にあります。

正しく税務面を理解せずに不動産M&Aに取り組むと、当初想定していなかったリスクが発生することもあるため、精通した税理士との事前相談を推奨します。

(3) 精査対象

不動産売買の場合は、不動産だけが精査対象になりますが、不動産M&Aの場合は、不動産に加えて会社が精査対象になります。つまり、不動産M&Aでは、不動産にある瑕疵だけではなく、会社にある瑕疵についても確認する必要があるため、不動産売買と比べ、より高度な専門知識が必要となり、取引自体に手間がかかります。

会社の瑕疵のひとつに簿外債務があります。簿外債務とは、貸借対照表に計上されていない債務のことであり、未払いの残業代や債務保証や訴状による賠償請求などがあります。

そのため、不動産売買だけではなく、M&Aにも精通している専門家でないと不動産M&Aを安心して任せることができません。どちらかの面が欠けていても、リスクが伴う可能性が高くなりますので、ご注意ください。

(4) 不動産所得税、登録免許税

不動産所得税、登録免許税などは不動産を取得した際に課税される税金です。

① 不動産所得税

不動産所得税とは、土地や家屋の取得などの際に、課される地方税です。

不動産取得税 = 固定資産税評価額 × 税率

② 登録免許税

登録免許税とは、不動産の所有権移転登記などの際に課される国税です。

登録免許税 = 固定資産税評価額 × 税率

なお、固定資産税評価額は、各自治体によって個別に決定されるもので、実際の売買価格ではありません。

不動産売買の場合は、不動産の所有者が変わりますので、上記の通りに不動産取得税や登録免許税が必要になります。一方で、不動産M&Aの場合は、不動産の所有者は会社のままです。株式譲渡によって会社の株主が変わります。つまり、そもそも不動産の所有者が変わらないため、不動産取得税や登録免許税が不要になります。

(5) 手数料

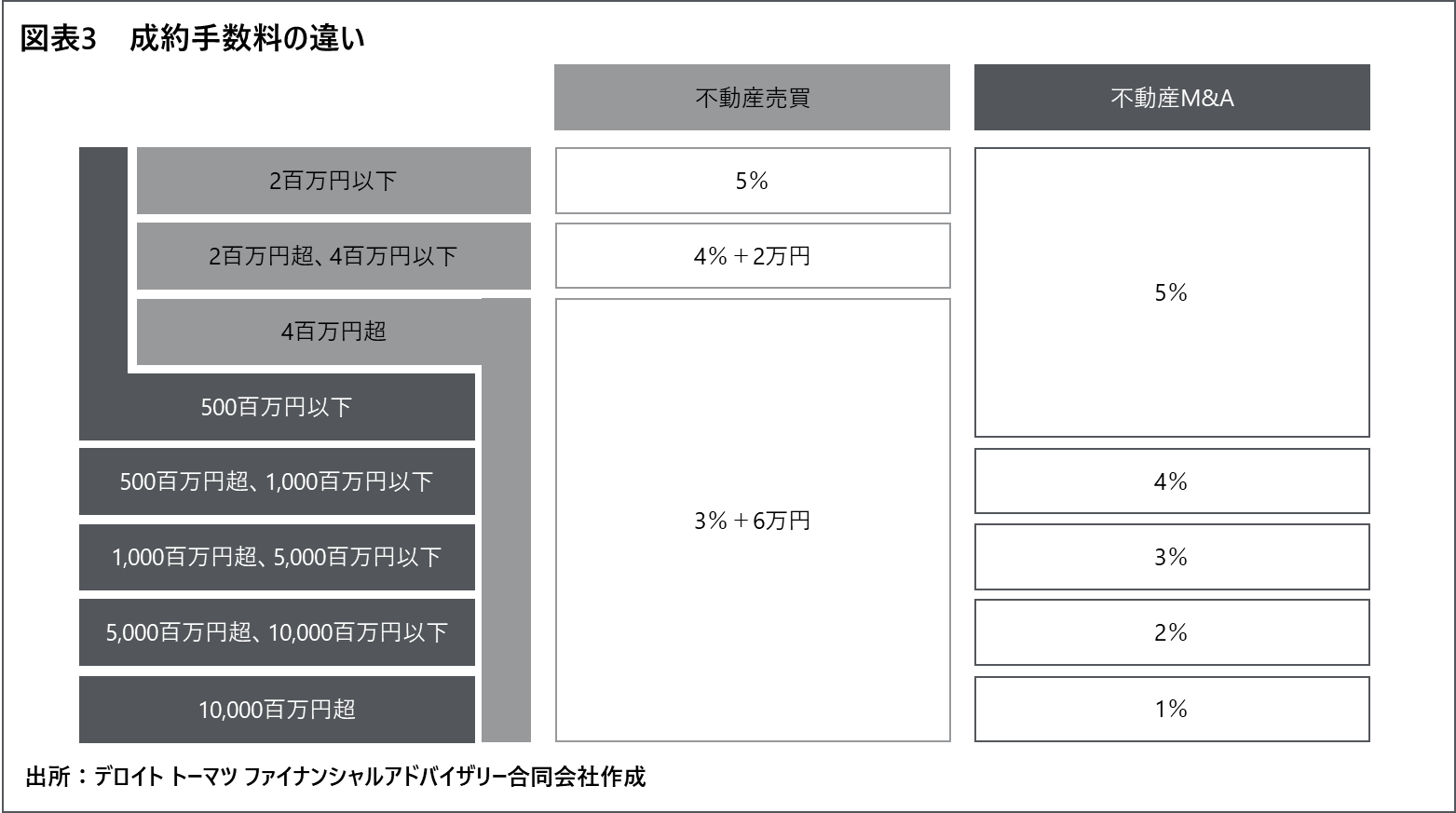

不動産売買の手数料は、宅地建物取引業法第46条に定められています。しかし、M&Aの場合は、手数料に関する法的な取り決めはありません。一般的にレーマン方式が多く用いられ、不動産売買の手数料と比べて手数料が高くなることがあります。

また、M&Aに係る手数料として、着手金、定額顧問料(リテイナーフィー)、中間報酬(マイルストーンフィー)など成約時の手数料以外にも手数料が生じることも、大きな違いといえます。

不動産売買の場合は、不動産売買価格に対して、上記の料率を乗じて仲介手数料が計算されますが、不動産M&Aの場合は、算定基準額に対して、それぞれのレンジ毎に上記の料率を乗じ、その総和によって手数料が計算されます。また、算定基準額は「譲渡対価ベース」と「移動資産ベース」の2つあり、「移動資産ベース」の方が、譲渡対価に負債を加えるため、一般的に手数料は高くなります。

資産管理会社が所有する時価800百万円の不動産を例にして、実際にそれぞれの手数料(税抜き)を計算してみましょう。なお、前提条件として資産管理会社は当該不動産のみを所有し、不動産M&Aにおいては譲渡金額300百万円と負債500百万円とします。

① 不動産売買の場合(不動産売買価格800百万円)

算定基準額800百万円×手数料率3%+6万円=24.06百万円

② 不動産M&Aの場合(譲渡対価300百万円)

算定基準額300百万円×手数料率5%=15百万円

③ 不動産M&Aの場合(移動資産800百万円=譲渡対価300百万円+負債500百万円)

算定基準額500百万円×手数料率5%+算定基準額300百万円×4%=37百万円

②15百万円 > ①24.06百万円 > ③37百万円

上記の順に手数料は異なり、その差は倍以上になるケースもあります。特に不動産M&Aの際には、算定基準額に何が使われているかをしっかりと確認したうえで取り組みましょう。

(6) 扱いやすいさ

不動産M&Aは、不動産売買と比較して扱いにくいといえます。(3)精査対象でも説明した通り高度な知識が必要となり、それは買手も同様です。つまり、不動産M&Aを許容できる買手もそう多くはありません。

不動産取引は、例外はありますが、千三つ(千に三つくらいしか話がまとまらないこと)といわれるくらい難しいものです。買手の数が限られると成約する可能性も当然ながら低くなります。

また、不動産M&Aにおいては情報開示にあたり、秘密保持契約を締結することが多く、情報管理が徹底されて不用意に情報が漏洩するリスクが低くなる反面、情報の流動性は失われます。これも不動産売買と比べて買手へのアプローチが限定的になる要因です。

上記の通り、不動産M&Aでは買手へのアプローチが制限されることも多く、扱いにくくなるケースがあります。ただし、不動産M&Aであっても、不動産売買同様に優良な案件については、買手候補先が多く集まる傾向にあり、成約する可能性は高くなります。

3.不動産M&Aを検討するにあたって

不動産を売却される際は、不動産売買と不動産M&Aを比較して検討すべきです。

不動産M&Aは課税面などでメリットはありますが、対応の難しさを理解せずに取り組むと、「こんなはずではなかった」ということになりかねません。

不動産M&Aを取り組むうえで、当該取引が短期所有土地の譲渡とみなされる「土地類似株式等」や新設分割スキームでの「包括的租税回避行為規定」など税務の問題が出ててくる可能性がありますので、それらに精通した税理士と相談されることを推奨します。

M&Aプラスでは多くの税理士にも会員として登録いただいております。案件に応じて、当該分野に精通したFAを選定いただくこともできます。また、当社は宅建業者として不動産売買の仲介も行っておりますので、是非お気軽にご相談下さい。

なお、案件の内容によっては、お受けできない場合もありますので、その点あらかじめご了承ください。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)