売り手側から考えるM&Aスキームとは

基礎知識・ノウハウ

最近良く会社売却を検討する経営者からご質問頂く内容として、M&Aスキーム関連が多いように感じております。買収側のメリット・デメリットは情報も多いため、今回は売り手側の視点でM&Aスキームをどのように選べばよいのか、その基準や各スキームのメリット・デメリットについて解説してみたいと思います。

1.親族外承継を考える際の3つのポイント

承継できる親族がおらず引継ぎが難しい場合、親族外承継を検討することになります。ただ、親族外承継の場合は検討しないといけないことが非常に多いため、どのように検討をしていけば良いのかで悩み、考えをやめてしまう方も多いのではないでしょうか。

色々悩む大前提として、まずはなぜ会社を承継させる必要があるのか、その目的を考えましょう。自身の体力の問題で早く引き継ぐ必要があるのか、不採算事業がありそれが利益を圧迫することで社内でも承継を拒否されているのか、早期リタイアすることで趣味や旅行など楽しみたいと考えているのかなど、事業承継後のイメージを明確にすることが必要です。事業承継の目的がある程度明確になれば承継方法もある程度選択できるようになります。それでは親族外承継をどのような視点で考えていけば良いのか第三者承継を中心にして解説していきます。

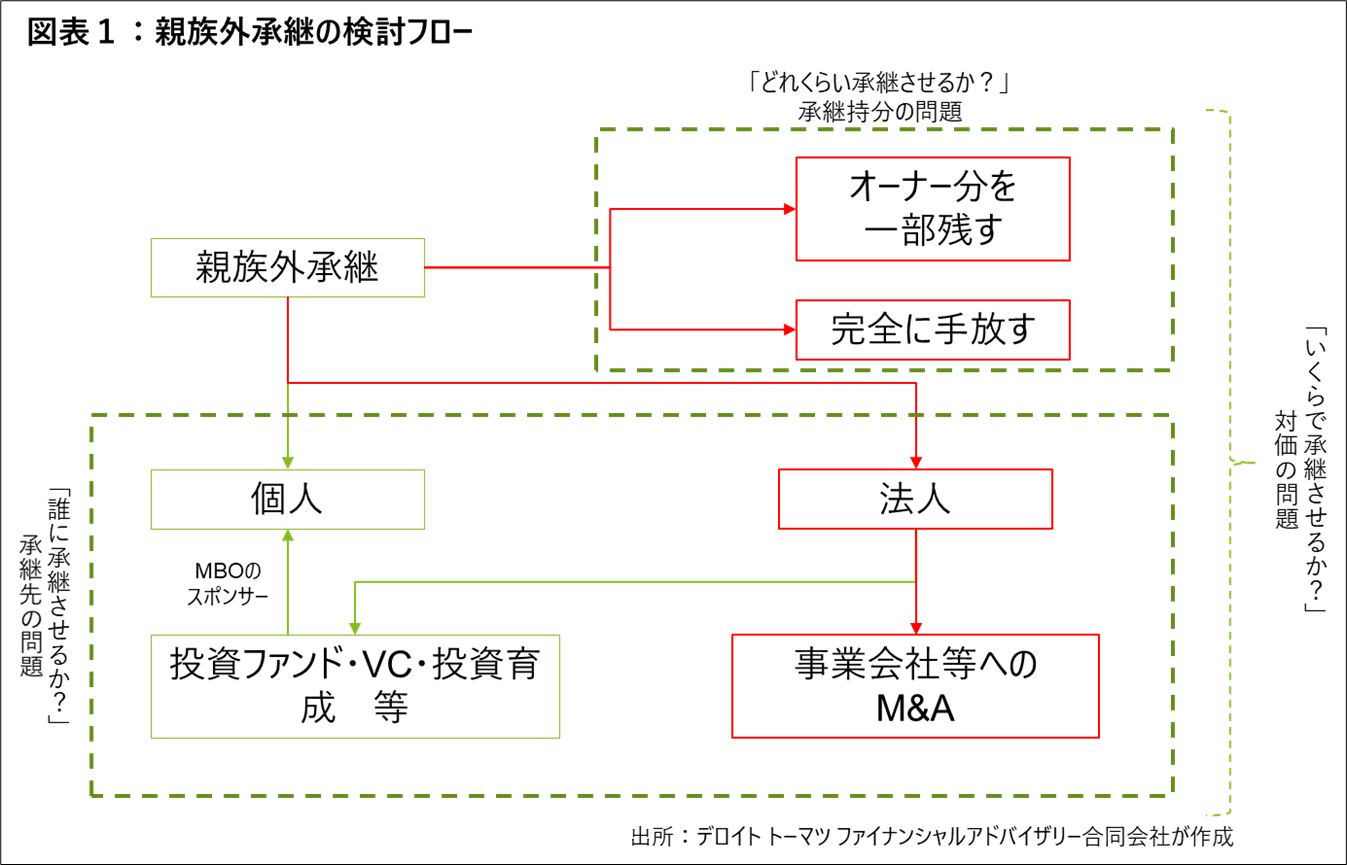

① 「誰に承継させるか」承継先の検討

図表1の下部をご覧ください。まず誰に承継させるかについてですが、大きく分けて2つになります。1つは役員や従業員などの個人に承継する方法と、外部の法人に承継していく方法があります。前者の個人に承継する場合は対象が明確ですが、外部の法人となると相手先を探す必要があります。これがいわゆるM&Aとなります。M&Aでは買い手となる先として事業会社等のストラデジック・バイヤーだけでなく、投資ファンドやベンチャーキャピタル、中小企業投資育成等のファイナンシャル・バイヤーも対象となります。中にはファイナンシャル・バイヤーが出資をして社内承継(MBO/EBO)させる場合もあります。

この承継先を検討することが事業承継を考える第一歩となります。

② 「なにをどれくらい承継させるか」承継対象持分の検討

図表1の上部をご覧ください。続いて考えるべき視点として、「なに」を「どの程度」承継させるかです。この「なに」については対象が2つになります。1つは「経営」、もう1つは「所有」です。中小企業の場合は「経営」と「所有」は一体化しており、別の視点で考えることも少ないですが、事業承継においてはこの「経営」と「所有」は別物として考える必要があります。ではそれぞれ別の視点で見ていきましょう。

「経営」とは、会社や事業で生み出す利益を最大化していく行為のことになります。事業承継において「経営」を承継させるにあたり、全事業を承継させるのか、一部の事業のみを承継させるのかにより後述するM&Aスキームが大きく変わります。

一方、「所有」については、将来的な利益が見込める企業に出資し価値が高まったり配当をうけるなどして利潤を受け取る行為のことになります。「所有」をすることで「経営」を誰に任せるかの権利を得ることができます。この「所有」も事業承継を考える上で、全部を承継させるのか一部を承継させるのかの選択が必要となります。

③ 「いくらで承継させるか」対価の検討

最後にポイントとして、いくらで承継させるのかを考えましょう。図表1の右側をご覧ください。譲渡金額に関しては様々な企業価値算定方法がありますが、結果として譲渡する側と譲り受ける側との調整となります。いくら企業価値算定で高額の金額になろうが、買い手がつかなければ売却できません。あくまでも企業価値算定は売り手側の売却金額目安として考え、まずは売却目的に合った相手先を探し買い手先の要望も踏まえ検討することが重要です。

なお親族外承継に関しては、MBOやEBOもM&Aと同様の価値算定となります。

価値算定方法に関しては過去に同じM&Aプラスのコラムで掲載しています「M&Aの譲渡価格はどのようにして決まるのか」をご参照ください。

2.中小企業で活用されるM&Aスキームとは

ここまでは親族外承継という視点で考えるべき3つのポイントについて解説してきました。ここからは第三者承継であるM&Aに絞って、売り手側視点のスキームの検討を考えていきます。

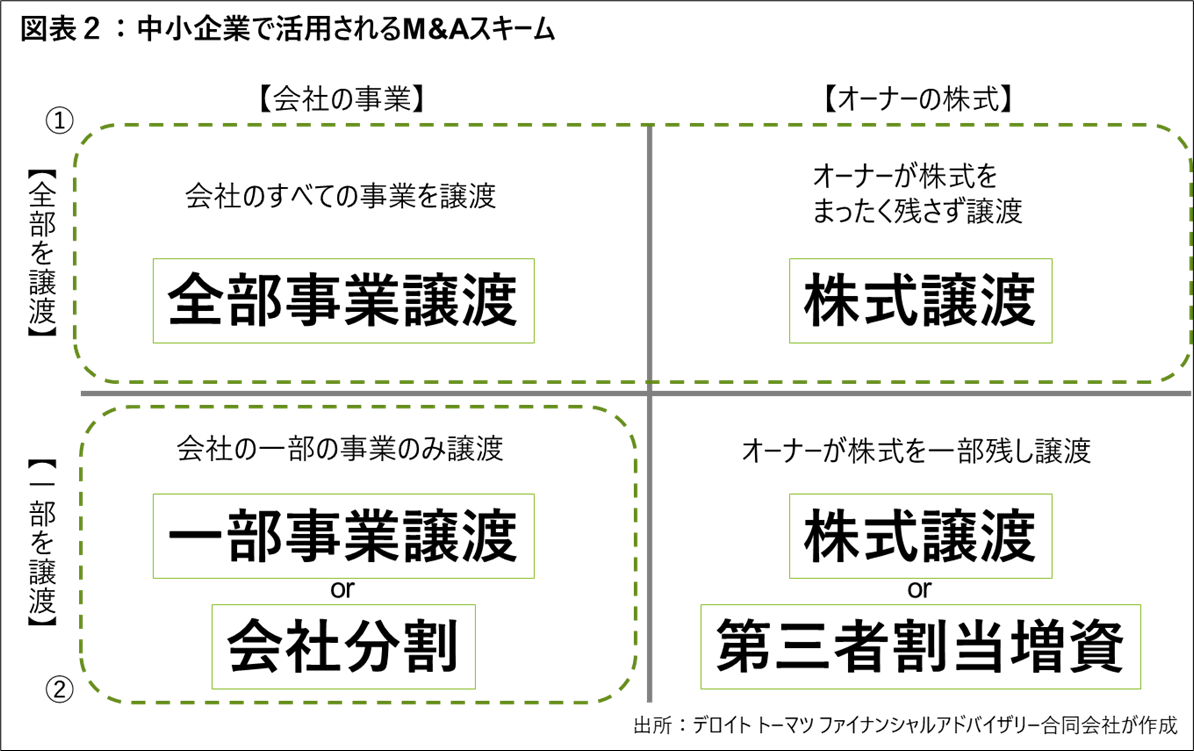

図表②をご覧ください。経営権の売却においての代表的なM&Aスキームは様々な種類があります。株式売却では株式譲渡の他、株式交換や株式移転、また事業譲渡、会社分割、合併など前述した「経営」や「所有」をどの程度承継させるか、承継の方法をどうするかなどで選択するM&Aスキームは大きく変わります。ただし、中小企業においてはあまり複雑な手法を選択することは稀です。複雑で難解な手法を選択することでより高度なスキルや知見を持つアドバイザーを起用する必要があり、また売り手自身も時間や労力も多く費やすことになるため、売り手自身にとってメリットはそこまでないからです。

そこで中小企業で一般的に活用されることの多い「株式譲渡」、「事業譲渡」「会社分割」に絞って解説していきます。

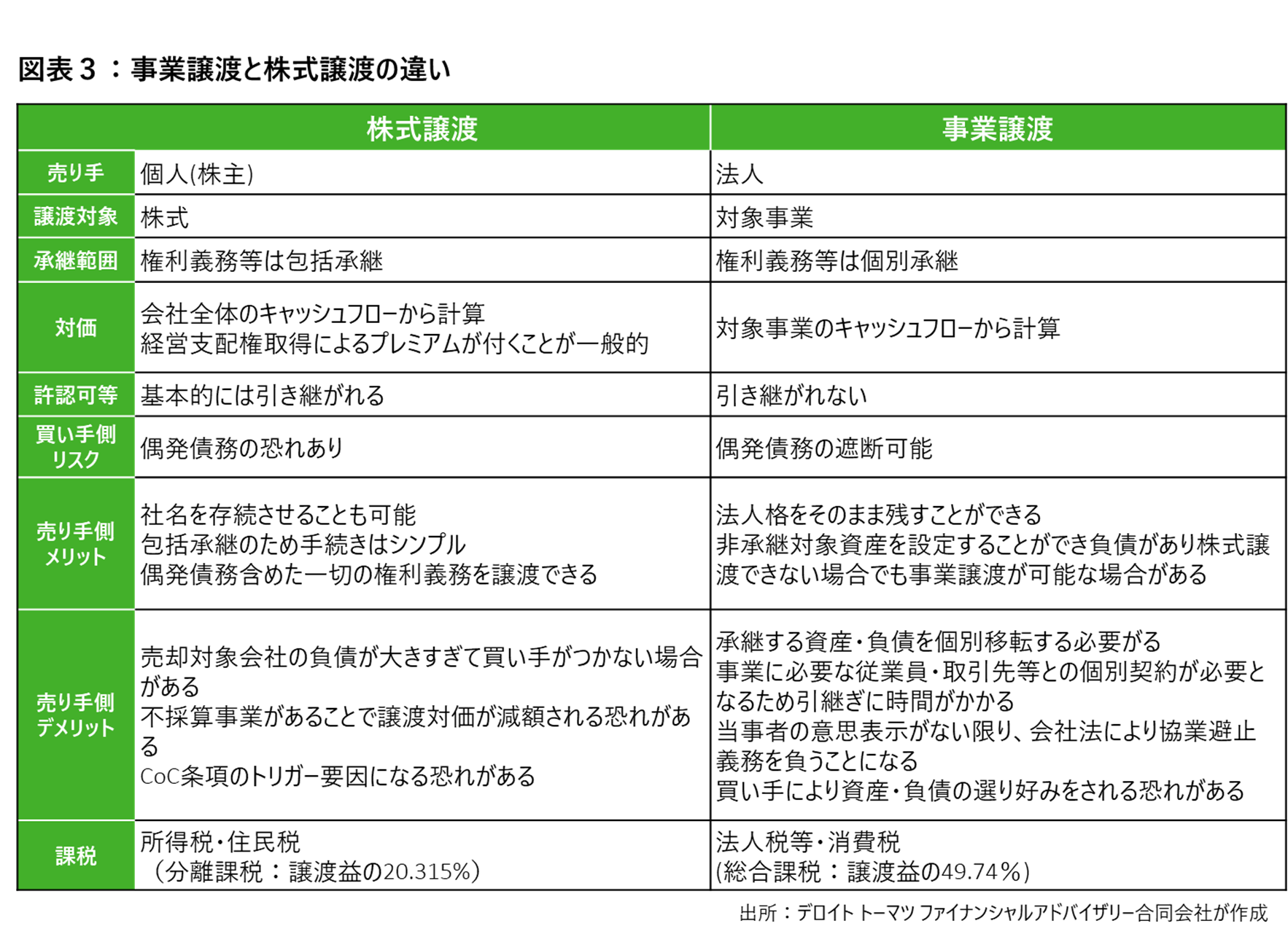

① 売却対象会社の「経営」をすべて譲渡する「株式譲渡」と「全部事業譲渡」

中小企業M&Aにおいて、会社の経営をすべて譲渡する手法としては主に「株式譲渡」が選択されます。「株式譲渡」は「所有」をすべて譲渡するため、買い手側に経営者を選択する権利が委譲し、結果的に「経営」も譲渡することとなります。譲渡対象は事業ではなく株式となります。会社の所有者が代わるだけで事業自体は同じ会社でおこなわれるため権利義務等は包括的に買い手側に承継されます。もちろん許認可に関しても基本的にはそのまま買い手側に移ることになります。売り手側にとっては手続きが株式譲渡に対してのみとなり取引がシンプルで偶発的な債務も含めすべて譲渡可能なため、経営が比較的順調で大きな不採算部門が特にない会社においては最も選ばれる手法となります。買い手側にとっても、対象会社が持つブランドや技術、取引先や許認可などは基本的にはそのまま承継されるので、買収動機が対象会社の持つ経営資産を活用した事業拡大であれば前向きに検討してもらえるでしょう。ただし、買い手側で最も懸念する点としては、売り手側のメリットであった偶発債務の発生です。そのため、株式譲渡においてはデューデリジェンスが慎重におこなわれることが通常です。

一方、会社の事業のみを全部譲渡し、「所有」は譲渡しないM&Aスキームもあります。それが「全部事業譲渡」です。全部事業譲渡は譲渡対象が対象会社の営む全事業が対象となるため、株式譲渡とあまり変わらないと思われがちですが、大きく違うのが承継範囲です。株式譲渡は包括承継となるので権利義務はそのまま引き継がれますが、全部事業譲渡の場合は権利義務や許認可等は買い手先と個別に結びなおさなければなりません。買い手先側にとっては従業員や取引先が多い場合は非常に時間もかかり、また契約を結びなおすタイミングで離脱するリスクも出てくるため基本的にはあまり選択される手法ではありません。ただし、事業譲渡では非承継対象資産を設定することができるため負債が大きく株式譲渡には踏み切れない売り手企業が、事業を営むのに必要な資産のみ対象として売却ができる手法となります。買い手としても事業を営むのに不必要なものまで引き継ぐ必要がないため、この手法を選択される場合もあります。

売り手はM&Aの目的を前提として、株式譲渡と全部事業譲渡についてメリット、デメリットを比較し検討することが肝要です。また最終手取り額で考えた場合、税率が高いのは事業譲渡になります。株式譲渡は「所有」している株主個人への課税となり所得税等の分離課税のため、他所得とは別で、本譲渡益のみを対象にした課税となるため実効税率が事業譲渡を選択した場合の法人税等+消費税と比較しても低い税率となります。

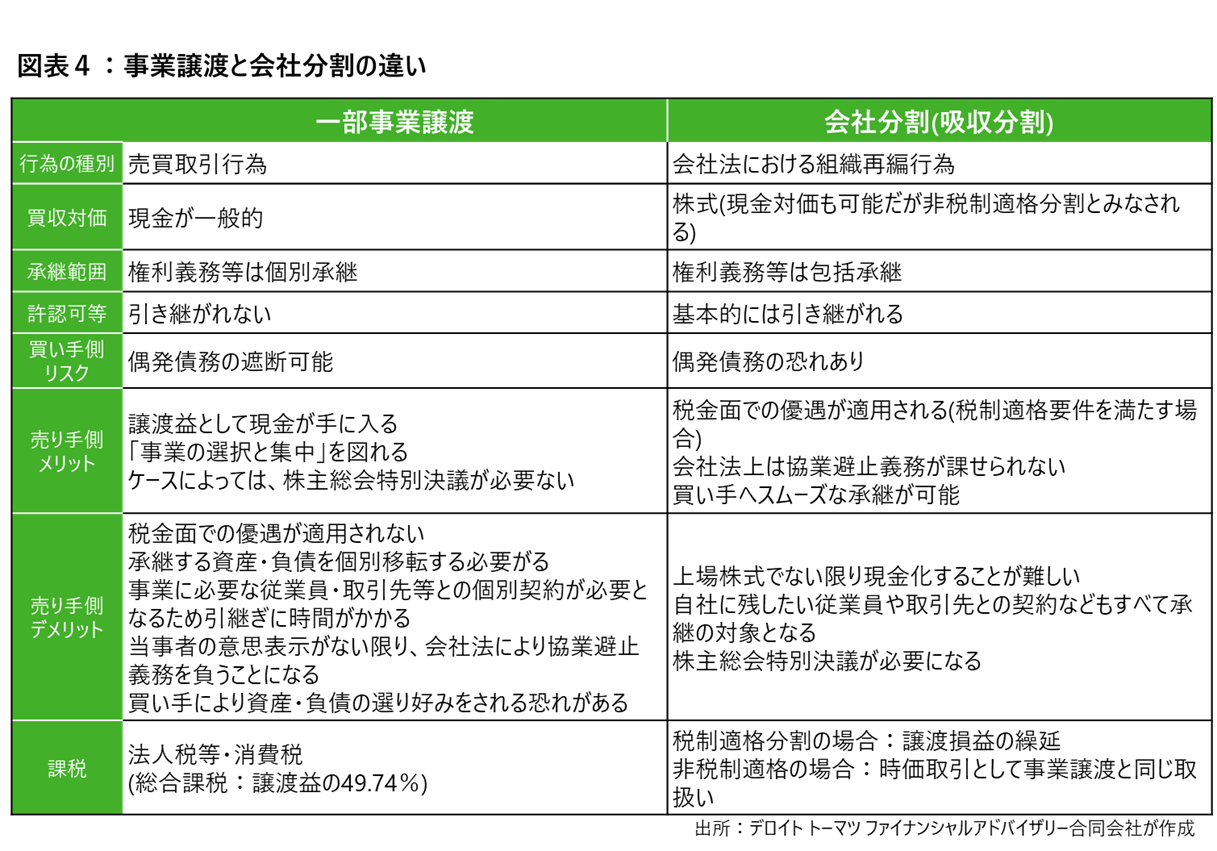

② 事業の一部のみを売却する「一部事業譲渡」と「会社分割」

M&Aの目的が不採算部門の精算やコア事業への選択と集中、親族へ不動産管理会社のみを残すなどの場合は、「一部事業譲渡」や「会社分割」手法を選択することになります。一部事業譲渡の特徴やメリット、デメリットについては先述した「全部事業譲渡」と同様のため、ここでは説明を割愛し、「会社分割」との違いにフォーカスして解説します。

会社分割は、売り手側が事業を一部切り離し、その対象事業の「経営」と「所有」を買い手側企業へ吸収合併する手法となります。これは事業譲渡と性質が非常に似通っていますが、会社法上では全く違う手法となります。事業譲渡はあくまでも事業自体の売買行為となりますが、会社分割は組織再編行為となり一部要件を満たせば税制優遇が受けられます。

会社分割で吸収合併となるため、分割した会社の対象となる権利義務等は包括承継され、買い手へスムーズな経営移行が可能となります。

ここまで聞くと株式譲渡と事業譲渡の良いとこ取りのように思いますが、会社分割にもデメリットは存在します。それは、会社分割の対価として買手企業の株式となる場合が多いことです。一部の事業を売却してその資金を元にコア事業の立て直しや事業拡大を目的とする場合、買手企業の株式を取得しても上場株式でない限り現金化することが非常に難しくなります。また包括承継のため、売り手にとって事業は売却してもその事業のキーマンで他事業にも携わっているような優秀な人材も買い手側へ承継されていくことになります。また、会社分割において現金を対価として受け取ることも可能ではありますが、買い手側が会社分割での手法を提案してきた場合、大概は現金を必要としないM&Aであることを前提にしているケースが多く見受けられますのでそもそもM&A自体が成立しなくなります。また例え買い手側から現金での対価支払いが可能であっても税務面での優遇処置が受けられなくなるため、会社分割のメリットが大きく損なわれることになります。

3.売却の目的により、適したM&Aスキームは変わるため、まずは専門家へ相談しましょう

ここまでは中小企業でよく活用されるM&Aスキームである「株式譲渡」「事業譲渡」「会社分割」について、それぞれの手法が持つ特徴やメリット・デメリットを解説してきました。ただ冒頭にも説明した通り、売り手側のみの意思で手法が決まる訳ではなく買い手側の要望も大きく作用するため、当初予定していたスキームとは違った形になるケースも大いにあります。M&Aスキームについては、上述したメリットやデメリットのみではなく、会計面や・税務面・法務面など様々な視点から検証する必要があるため、売却の目的がある程度固まった段階でM&A専門家にどのようなスキームを活用するのが良いか相談してみてください。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション事業部 FAプラットフォーム

シニアヴァイスプレジデント 宮川 文彦

関連記事

【いまさら聞けない!5分でわかる!】株式譲渡と事業譲渡の違い!(2020/9/2)

【企業の今後が不安な経営者様へ】廃業を選択する前にすべきこと!(2020/10/19)

M&Aの譲渡価格はどのようにして決まるのか(2020/11/16)

事業承継から考えるM&A案件の発掘方法(前編)(2020/11/30)

事業承継から考えるM&A案件の発掘方法(後編)(2020/12/7)

多角化戦略から考えるM&Aとは(前編)(2020/12/22)

多角化戦略から考えるM&Aとは(後編)(2020/12/23)

「中小M&A推進計画」における専門家が知っておくべき今後のポイント(2021/6/7)

M&Aを成功に導くためのデューデリジェンスの実施方法(2021/6/14)

中小企業M&Aにおける情報の取り扱いについての失敗事例と対応策(2021/12/27)

「廃業」で本当に良いですか?「第三者承継」という選択肢も(2022/2/7)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)