M&Aを成功に導くためのデューデリジェンスの実施方法

基礎知識・ノウハウ

1.デューデリジェンスとは?

デューデリジェンス(Due Diligence)とは、M&Aの取引の実施にあたり、意思決定に影響を及ぼすような問題点の有無を調査、検討する手続きのことを指す言葉です。基本的には、M&A取引における買手企業が売手企業に対して実施することが一般的で、その調査項目は

① 財務

② 税務

③ 法務

④ 人事

⑤ 環境

⑥ ビジネス

⑦ 不動産

⑧ IT

など多岐にわたります。今回は、M&A取引を成功させるための重要なステップであるデューデリジェンスがどのような流れで実施されるのかを解説します。

2.デューデリジェンスの目的と流れ

デューデリジェンスを実施する目的は、M&Aの意思決定に関連する以下のような点を調査、検討することです。

➀ 買収を行うべきではない特別な問題点はないか

② 買収を実施することは可能なのか

③ 買収価格は適正なのか

④ 買収後の目的を妨げるような要因はないか

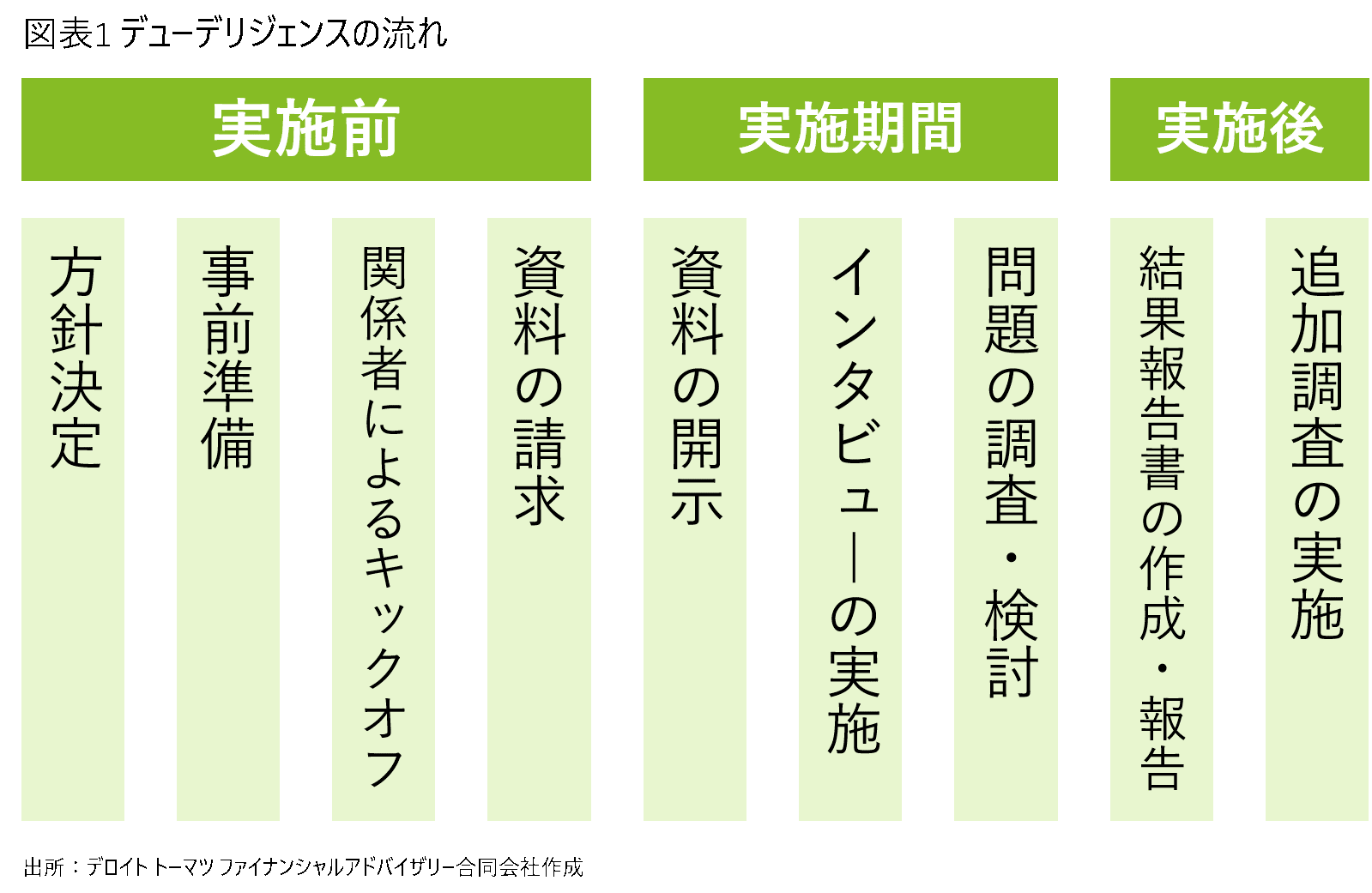

そして、デューデリジェンスは以下の流れで進行します。

(1) 方針決定

(2) 事前準備

(3) 関係者によるキックオフ

(4) 資料の請求

(5) 資料の開示

(6) インタビューの実施

(7) 問題の調査、検討

(8) 結果報告書の作成、報告

(9) 追加調査の実施

これから、各段階における業務内容について解説をしていきます。

(1) 方針決定

デューデリジェンスの方針を決定するために、まずはM&A取引の全体像や対象会社の基本情報、事業内容など案件の概要を把握する必要があります。特に、

・ 買手企業が売手企業のどこに魅力を感じて買収を検討しているのか

・ 買手企業が考えている取引上のリスク

を確認することは重要です。上記2点を把握することで、優先的に調査、検討する必要がある事項を洗い出すことができます。

基本情報の把握ができたところで、デューデリジェンスの方針を決定します。具体的には、対象となる項目と対象となる企業について方針を定める必要があります。

・ 対象となる項目

前述の通り財務・法務・人事など様々ある調査項目の中から、当該デューデリジェンスにおいて対象となる項目を対象企業の事業内容、買手企業の関心の有無などをもとに決定します。また、調査項目によって各種専門家との連携が必要な場合は協力を依頼します。

・ 対象となる企業

対象会社に子会社や関連会社が存在する場合、その子会社や関連会社が対象企業の財務内容に与える影響度や事業継続に対する重要度を考慮してデューデリジェンスの調査対象に加えるか否かを決定します。

(2) 事前準備

デューデリジェンスの実施に向けて、対象会社についての理解を深めることが重要です。この後の調査を効果的に進めるために、対象会社のホームページ、買手企業が持つノンネームシートや企業概要書などの検討資料、有価証券報告書といった入手可能な資料を通じて情報収集を行いましょう。また、対象会社の規模、デューデリジェンスの調査範囲をもとにメンバー選定も行います。

(3) 関係者によるキックオフ

メンバー、買手企業、対象会社など関係者の間でキックオフの会議を行います。ここでは当事者同士の顔合わせを行い、調査スケジュール、資料請求や資料開示の方法、連絡事項のやり取りや資料保管の手段などを共有します。

(4) 資料の請求

ここでは、事前準備を通じて把握した対象会社の状況や買手企業が魅力を感じているポイント、懸念されているリスクをもとに資料請求リストを作成し対象会社に送ります。対象会社において必要な資料の準備や作成を行う担当者と直接コミュニケーションをとることができるケースは少ないので、各資料を請求している意図や必要な内容が担当者に伝わるような配慮が必要です。

(5) 資料の開示

資料の準備が完了した段階で、対象会社から資料の開示を受けることになります。資料開示については対象会社のオフィス、弁護士や会計士など対象会社のアドバイザーの事務所で行われる場合や、web上に作成されたデータの保管場所を活用して行われる場合があります。不足する資料があれば追加で請求を行い、持ち帰りが許可されている資料については複写して管理ルールに従って保管します。

(6) インタビューの実施

開示された資料に対する疑問点や検討された問題点、また資料だけでは確認することができない項目について対象会社の役員及び従業員にインタビューを行います。ここではインタビューの対象者と友好的な関係性を構築しつつ必要事項については漏れなくヒアリングすることがポイントです。対象会社の役員や従業員はM&A後も継続して雇用される場合が多いため、調査のためとはいえ攻撃的なヒアリングで関係性を悪化させることは望ましくありません。一方で関係性の構築を重視するあまりヒアリングが曖昧になってしまってはインタビューの目的を果たすことができません。両社のバランスをとるように心がけましょう。

(7) 問題の調査、検討

開示資料およびインタビューから得られた情報をもとにM&Aを実施する上での問題点の有無を調査し、問題点が発見された場合は事実の裏付けや法的な観点からの検討を行います。

(8) 結果報告書の作成、報告

デューデリジェンスの結果を報告書の形でまとめます。少なければ数十ページから対象会社の規模によっては百ページ以上の報告書となる場合もあります。単に問題点の有無と内容を記載するだけでなく、とるべき対応策についても記載しておくことが望ましいです。

また、レポートの提出と併せて買手企業へ口頭での報告を行うケースがほとんどです。

(9) 追加調査の実施

デューデリジェンスの実施期間は限られるため、全ての問題点を調査、検討することは難しいです。そのため、一般的には重要度の高い項目や買手企業の関心が高い項目に絞って詳細の調査を行い、その他の問題点については簡易な調査のみにとどめたうえで追加の詳細な調査を実施する必要があるかどうか買手企業に判断を仰ぐことが多いです。追加調査が必要となった場合は該当項目について再度資料請求やインタビューを実施し、報告をすればデューデリジェンスは完了です。

3.おわりに

以上、M&A取引の実施に必要不可欠な業務であるデューデリジェンスの目的と流れについて解説させていただきました。デューデリジェンスの実施には各種専門家間の連携が必要不可欠です。M&Aプラスでは会計士、税理士、弁護士、社労士など様々な得意分野をもつM&Aアドバイザーとの連携が可能ですのでぜひご活用ください。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション事業部 FAプラットフォーム

シニアヴァイスプレジデント 宮川 文彦

関連記事

【いまさら聞けない!5分でわかる!】株式譲渡と事業譲渡の違い!(2020/9/2)

【企業の今後が不安な経営者様へ】廃業を選択する前にすべきこと!(2020/10/19)

M&Aの譲渡価格はどのようにして決まるのか(2020/11/16)

事業承継から考えるM&A案件の発掘方法(前編)(2020/11/30)

事業承継から考えるM&A案件の発掘方法(後編)(2020/12/7)

多角化戦略から考えるM&Aとは(前編)(2020/12/22)

多角化戦略から考えるM&Aとは(後編)(2020/12/23)

「中小M&A推進計画」における専門家が知っておくべき今後のポイント(2021/6/7)

中小企業M&Aにおける情報の取り扱いについての失敗事例と対応策(2021/12/27)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)