M&Aマッチングと経済学

基礎知識・ノウハウ

近年、当社が展開するM&AプラスのようなM&A専門のマッチングプラットフォームは、第三者への事業承継や生産性向上の実現を図る手段として、注目されています。このような背景を踏まえ、本稿では、学問的見解からマッチングやM&Aと関連が深い経済学の理論であるマーケットデザインの一部をご紹介し簡単に解説します。

1.マッチング

近年、マッチングのオンラインプラットフォームは様々な領域で浸透しており、企業や個人が利用する機会も増えています。例えば、B to Bであれば、企業間でのビジネスマッチング(発注先と受注先)やB to Cであれば企業側がフリーランスの業務委託者を探す場合にも活用されています。

特にM&A業界においては、銀行や証券会社の勤務経験がある営業担当者が、過去の経験に基づいて買い手候補リスト(ロングリスト)を作成し、売り手に対して電話や訪問営業で提案していくことが通常の方法でした。しかし、マッチングのプラットフォームの活用により効率的なM&Aの仲介ビジネスが可能となることで、マッチング数の増加を意味するM&A成約数の増加やコストパフォーマンスの大きな改善も考えられます。特に中小企業にとってのM&Aは、経営者の高齢化に伴う第三者承継を進める手段や生産性向上を図る手段、リスクやコストを抑えた新規事業開発を進める手段として認識されており、事業承継インフラとしてのマッチングプラットフォームの役割はより重要性を増しています※1 。また、AIを用いたマッチングプラットフォームサ-ビスも登場しており、データサイエンスの活用領域としても注目を浴びています※2 。

本章では、このマッチングのメカニズムについて、経済学の分野であるマーケットデザインの観点から説明していきます。マーケットデザインでは、需要と供給が一致する市場の分析に焦点が置かれた従来の経済学と異なり、どのような制度を作れば需要と供給が一致するかといったことをテーマとしています。また補足説明として、2012年には、経済学者であるアルヴィン・ロス教授とロイド・シャプレー教授がこの分野でノーベル経済学賞を共同受賞し、実社会への貢献度が高いことが世界的に認識されています。

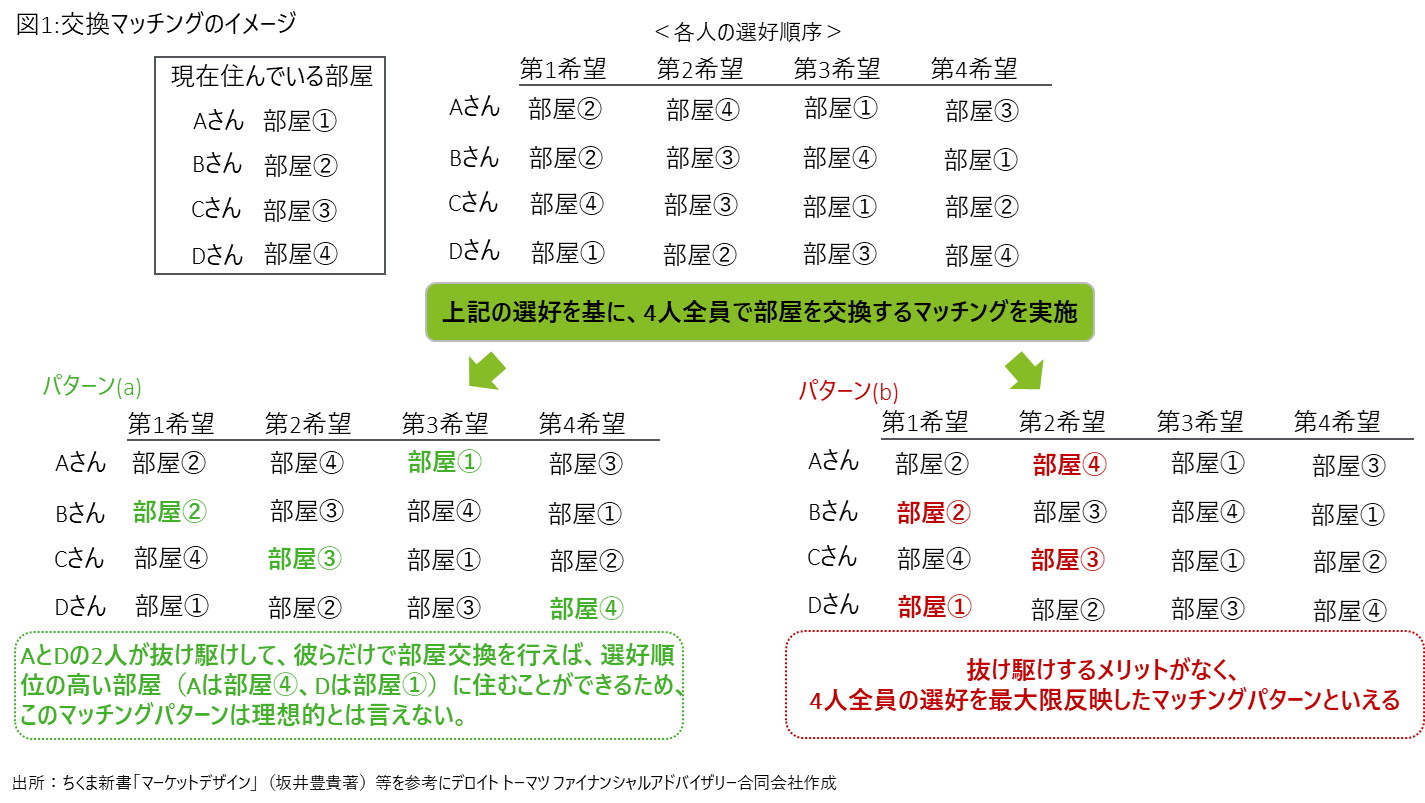

では、このマッチングの理論につき、簡単な住宅市場モデルを用いて説明します。この住宅市場モデルでは、各部屋に1人の学生が住んでいる学生寮において、転居を考えている学生間で自身の希望が最大限反映される部屋の交換を行うことを想定しています。図1は、転居を考えている学生を4名として、それぞれの部屋に対する選好順位とその順位に基づく学生と部屋のマッチングパターンの例を示しています。

※1:中小企業庁 令和2年11月11日:中小企業の経営資源集約化等に関する検討会(第1回) 配付資料

※2:Wedge 2020年12月31日 公開記事 AIマッチングで後継者不在企業のM&Aを促進

マッチングの例を示したパターン(a)では、AさんとDさんがこのマッチングから抜け出して2者間で部屋の交換を行うと、両者ともより選好の高い部屋に住むことができるため、このマッチングは理想的なマッチングとは言えません。一方でパターン(b)は、抜け駆けが起きないマッチングといえます。なぜなら、各学生の選好順序が最大限反映されており、学生がこの交換マッチングに参加しても損にならないことを示しているからです。経済学の専門用語では、強コア配分ともいわれます。

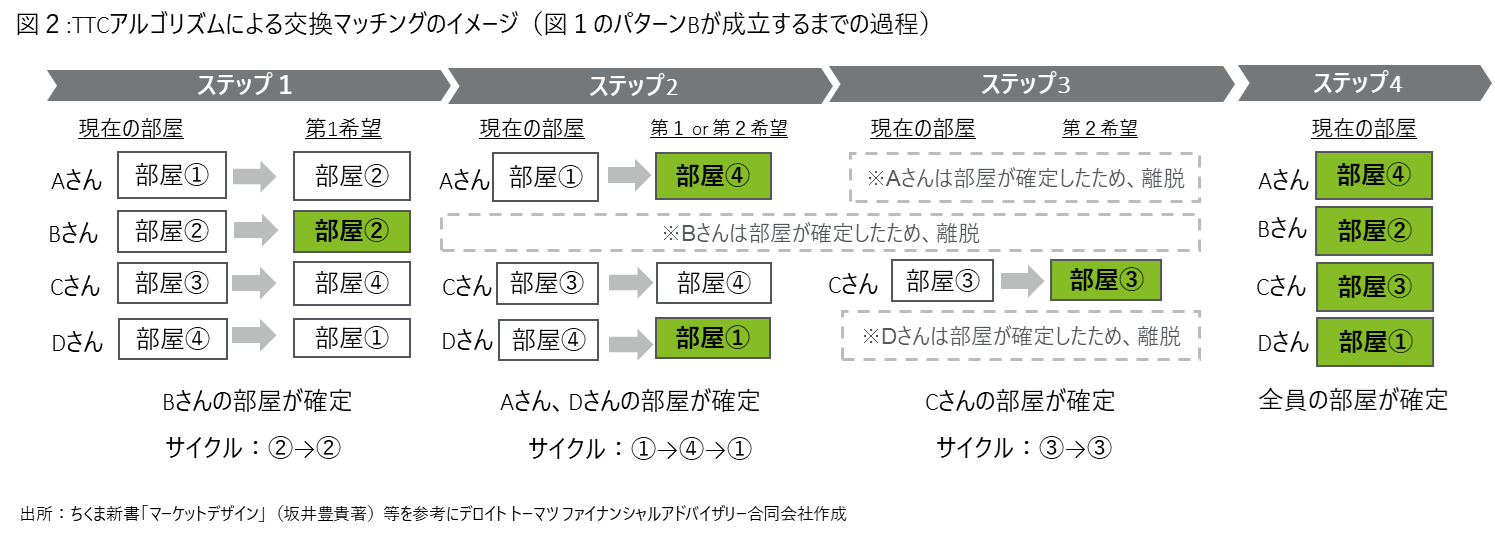

このパターン(b)のような強コア配分を見つけるためのツールとして、数学者であるデビット・ゲール教授が開発したトップ・トレーディング・サイクル・アルゴリズム(以下、「TTCアルゴリズム」)と呼ばれるアルゴリズムが存在します。以下図2では、そのアルゴリズムを用いてパターン(b)を見つけるためのステップを簡易的に示しています。このアルゴリズムは、各ステップで最も選好の高い組み合わせを列挙し、その中からサイクルと呼ばれる選好関係を見つけ出すことです。例えば、図2のステップ2では、部屋①にいるAさんは部屋④が第1希望のため、①→④と表します。また、部屋④にいるDさんは部屋①が第1希望のため、④→①となります。すると、①→④→①といった形式でサイクルのような関係が見つけられます。このサイクルを各ステップで見つけ出し、サイクル関係が判明した参加者は、次のステップからは除外されます。そのため、ステップ3では、ステップ2で確定したAさん、Dさんは離脱します。このアルゴリズムの大きな特徴は、2点あります。まず、少ないステップで理想的なマッチングを見つけることができるため効率的であることです。次に、誰も今所有している財(本稿では部屋を想定)よりも選好順位の低い財を得ることがない点です。

このTTCアルゴリズムは、人と住宅のように人と財とのマッチングを実施するのに適したアルゴリズムといわれています。一方で、人同士のマッチングを実施するのに適したアルゴリズムとして、受入保留アルゴリズム(Deferred acceptance algorithm、以下「DAアルゴリズム」)と呼ばれるアルゴリズムがあります。これは、数学者であるデビット・ゲール教授とロイド・シャプレー教授が1962年に考案したアルゴリズムで、大きな特徴はオファーの出し手と受け手とのマッチングにおいて、安定的なマッチングを見つけ出すことができる点です。この安定的という意味は、需要と供給が一致する均衡点を示しており、お互いにマッチして満足する状態を示します。つまり、お互いが好きでもないマッチングや時間がたてば解消されるマッチングは安定的とはいえないことを意味しています。また、オファーの受け手は、このアルゴリズムが終了するまで、出し手のオファーを仮受諾という形で保留して、新たなオファーと比較することができます。

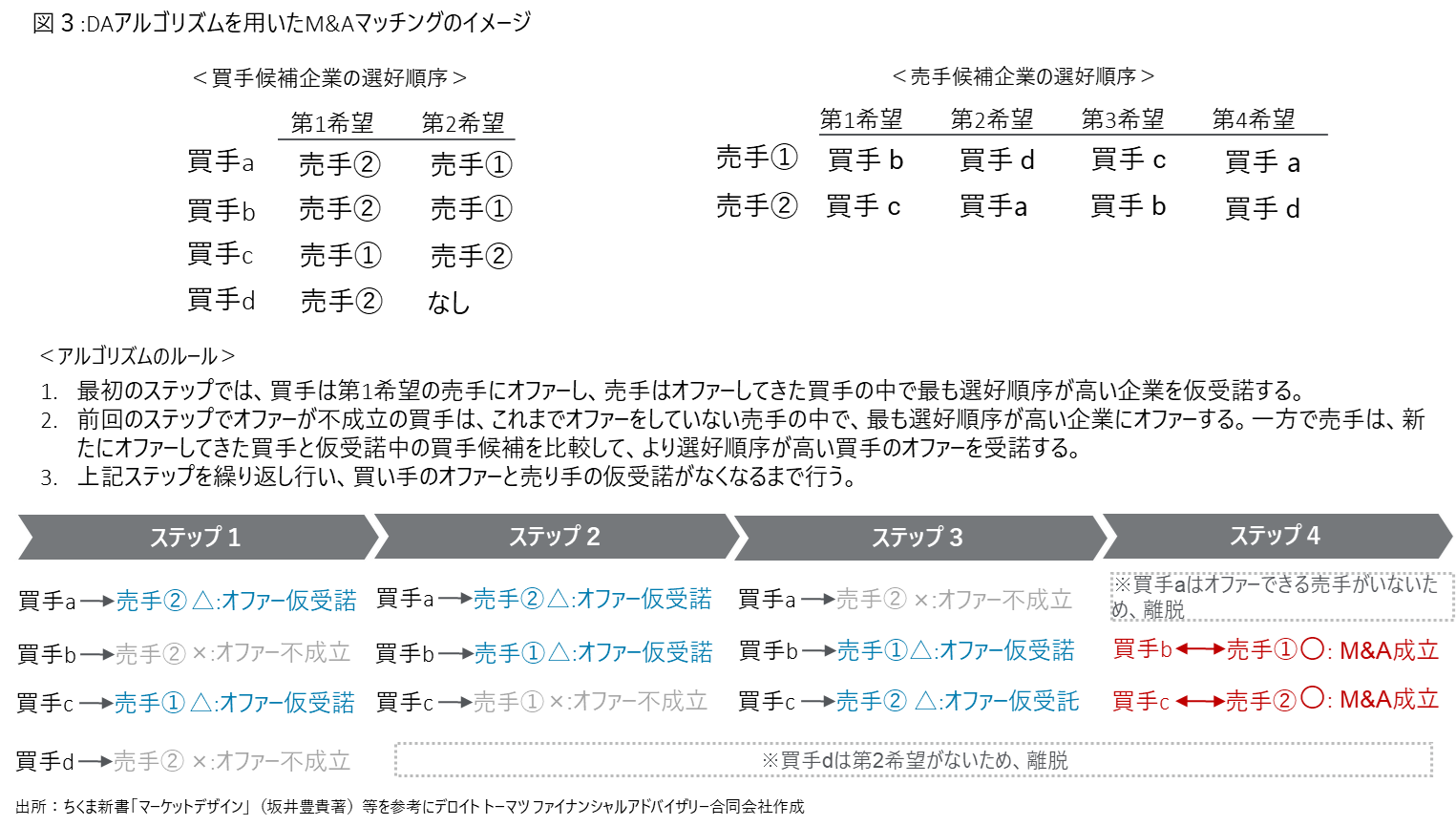

図3ではM&Aでの買手企業(オファーの出し手)と売手企業(オファーの受け手)を例にして、DAアルゴリズムを用いたマッチングのステップを示しています。まず、図3中の選好順序を基に、最初のステップでは、買手は第1希望の売手にオファーし、売手はオファーしてきた買手の中で最も選好順序が高い買手を仮受諾します。ここでは、買手aと買手cのオファーはそれぞれの第1希望の売手に仮受諾されます。一方で買手bのオファーは成立せず、買手dについては、第2希望となる売手がいないため離脱します。次の2回目のステップでは、前回のステップでオファーが不成立であった買手bは、これまでオファーをしていない売手の中で、最も選好順序が高い売手①にオファーします。一方で売手①は、新たにオファーしてきた買手bと仮受諾中の買手cを比較して、より選好順序が高い買手bのオファーを受諾します。そのため、仮受諾されていた買手cのオファーは不成立となります。3回目のステップでは、買手cが第2希望である売手②にオファーして、売手②は仮受諾として受け入れます。なぜなら、これまでの仮受諾中であった買手aのオファーは、買手cよりも魅力的でないからです。最終的に買手のオファーと売手の仮受諾の行動がなくなり、買手b-売手①と買手c―売手②の2件のM&Aが成立します。

このように売手側にとっては、一旦買手のオファーを検討しつつ、新たな別の買手のオファーが望ましければそのオファーの検討ができるため、複数のオファーを検討することが可能です。しかし、このアルゴリズムは、M&Aの成立件数を増やすことを目的としてはおらず、あくまでも安定的なマッチングを見つけることに適しているため、M&Aプラットフォームのアルゴリズムとしては理想的とはいいがたいです。なぜなら、M&Aにおける売手の希望として、買手に対する選好評価に関わらず、できる限り高い金額を提示する買手とのマッチングを望んでいる場合も考えられるからです。そのため、今後は当事者間のインセンティブを反映できるようなM&Aマッチングに適したアルゴリズムを検討していく必要性があるでしょう。

2.オークション

前述のマッチングアルゴリズムとは別に、M&Aでは、売手ができる限り高い金額を提示する買手とマッチングするため方法としてオークションが用いられています。このオークションについては、経済学であるマーケットデザインの研究分野として理論体系が構築され、実社会への応用も多い理論です。実際、米国スタンフォード大学のポール・ミルグロム教授とロバート・ウィルソン名誉教授が、オークション理論の学術的な貢献とその制度設計による実社会への貢献実績が認められて2020年のノーベル経済学賞を受賞しています。このオークションの活用領域は、M&A以外にも美術品の販売や競売物件、国債の購入や証券市場での新規株式の購入等、多岐にわたります。

オークションが経済学の分野として扱われている理由は、マーケットメカニズムを研究するうえで有用なツールとして認識されているからです。このマーケットメカニズムとは、需要と供給で成り立つ市場で金銭的な取引を行う場合において、価格がどのように形成されるのか、最終的に誰が何を得るかといった配分を決めるルールのことを示します。そのため、オークションは供給制限がある希少性の高い財(絵画やアンティーク)や売手と買手の一方あるいは双方において適正価格の分からない財の売買をする場合に価格を決めるツールとして利用されます。

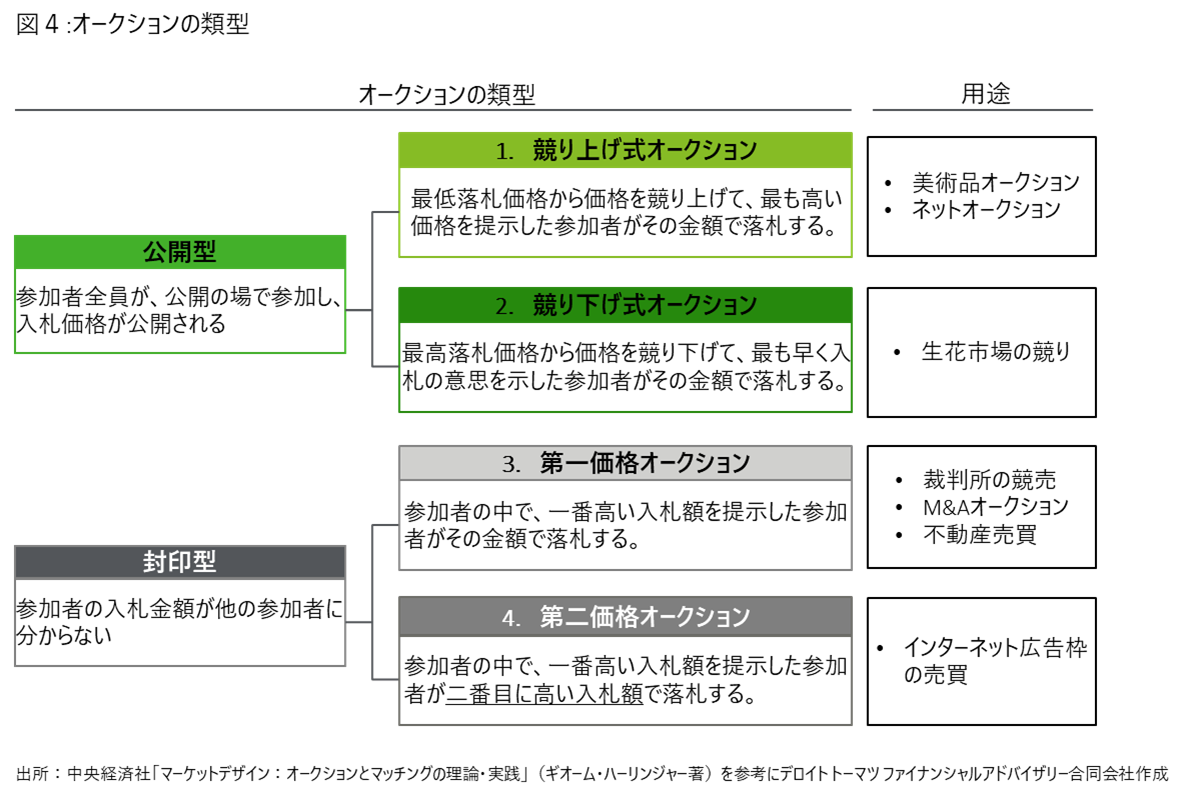

入札価格の形成方法に焦点を当てたオークションの方法は、以下の図4に示す通り4種類の方法に分けられます。まず、参加者の入札価格がわかる公開型には、最も高い価格を落札価格とする競り上げ式オークションと、最も高い価格から価格を下げて、最も早く入札した人の価格を入札価格とする競り下げ式オークションの2種類があります。次に、参加者の入札価格が他の参加者に分からない封印型には第一価格オークションと第二価格オークションの2種類があります※3 。

また、オークションで競売にかけられる財の価格がどのように決まるのかは、オークション参加者のその財に対する評価値(=最大限支払ってもよい価格)が大きなポイントになります。この評価値の内、他の入札者の評価値の影響を受けない評価値を経済学では私的価値(private value)と呼びます。この私的価値は、入札する参加者(以下、「買手」とする)ごとにこの評価値の金額は異なり、オークション主催者(以下、「売手」)側はこの金額がわかりません。

※3:各オークションの特徴と入札金額を正直に申告することによる影響については、参考文献2)、3)参照

一方で、入札前はどの買手も情報不足のため、各買手の評価値(入札価格)にバラつきが生じるものの、落札後は、どの買手も価値が同じである財の評価値を共通価値といいます。共通価値をもつ財の例としては、油田の掘削権が挙げられます。例えば、売手である政府が、買手である複数の商社やエネルギー企業に対して、油田の掘削権を対象とするオークションを行う場合、どの買手にとっても、油田から採取できる石油の量を正確に予測することは難しく、この掘削権の価値は、基本的に将来採取できる石油の市場価値に相当するため、最終的にはどの買手でも同じになると考えられます。

この共通価値を持つ財のオークションでは、勝者の呪い(winner’s curse)と呼ばれる問題が起こることが知られています。上記の油田の掘削権のオークションを想定した場合、それぞれの買手は外部のコンサルティングファームからの算定値や独自で収集した情報を基に入札予定価格を決定します。そして、この価格が最も高い買手が油田の掘削権を落札できることになりますが、実際の共通価値(市場価値)よりも高い価格で落札するため、オークションの勝者になったものの、損失が発生するという意味で勝者の呪いが発生します。

この勝者の呪いは、封印型の第一価格オークションを採用することが一般的であるM&Aのオークションにおいても起こる現象といえます。なぜなら、売手である企業が持つ経営資源から創出される真の価値は、どの買い手にとっても一定であるため、共通価値とみなすことができます。そして、買手がM&A前に想定した売手とのシナジー効果をM&A後に実現するのは容易ではなく、競合他社との競り合いに勝って売手の企業を買収するために、評価値を高めに設定してしまう私的価値での入札が考えられるからです。

そのため、勝者の呪いを軽減するためには、以下の2つの方法が考えられています。まず、買手間で入札額が観察できる公開型オークションを採用することです。これは、初めのフェーズでは各買手は自分の評価値に基づいて入札金額を決めますが、入札が進むにつれて競合他社である買手の入札額を観察できるため、自身の入札額を修正することでそのオークションでの相場価格に近づいていくからです。2つめは、各買手は、入札金額を自身の評価額から割り引いた金額に設定して入札する方法です。この方法は、勝者の呪いの理論的予測に基づいた最適な方法と考えられているためです。

しかし、M&Aの当事者である売手企業自身や売手と買手双方のFAにとっては、算定した企業価値よりも落札価格が高くなることによるインセンティブも大きいため、勝者の呪いが全ての当事者に不利益をもたらすとはいえません。

3.おわりに

本稿では、M&Aマッチングに関連のある経済理論としてマッチング理論とオークション理論を扱うマーケットデザインの一部をご紹介しました。経済学を用いることで、企業等の市場参加者の行動や価格の決定メカニズムを理論的に予測することが可能です。このような予測結果を用いることで、各市場参加者が最適な取引を行うためのルール設計が可能になります。

<参考資料>

1) MARDE 2019/8/6 マッチング理論とM&A成約数

2) 坂井豊貴.「マーケットデザイン~最先端の実用的な経済学~」.ちくま新書.2013年

3) ギオーム・ハリンジャー.「マーケットデザイン オークションとマッチングの理論と実践」.中央経済社.2020年

4) MARR Online 記事 2016年8月号「オークション理論とM&A~日本企業はなぜ高値掴みをしてしまうのか?勝者の呪いに陥らないために」

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

ディスピュートサービス/バリュエーション・モデリング・エコノミクスサービス

アナリスト 三浦 亘

関連記事

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)