「現状の姿」と「あるべき姿」から考えるM&Aとは(中編)

基礎知識・ノウハウ

前編では、「ヒト・モノ・カネ・情報」から「現状の姿」と「あるべき姿」について説明しました。中編では、イメージしやすいように例を用いてギャップ(差異)の認識について、説明していきます。

3.ギャップ(差異)の認識

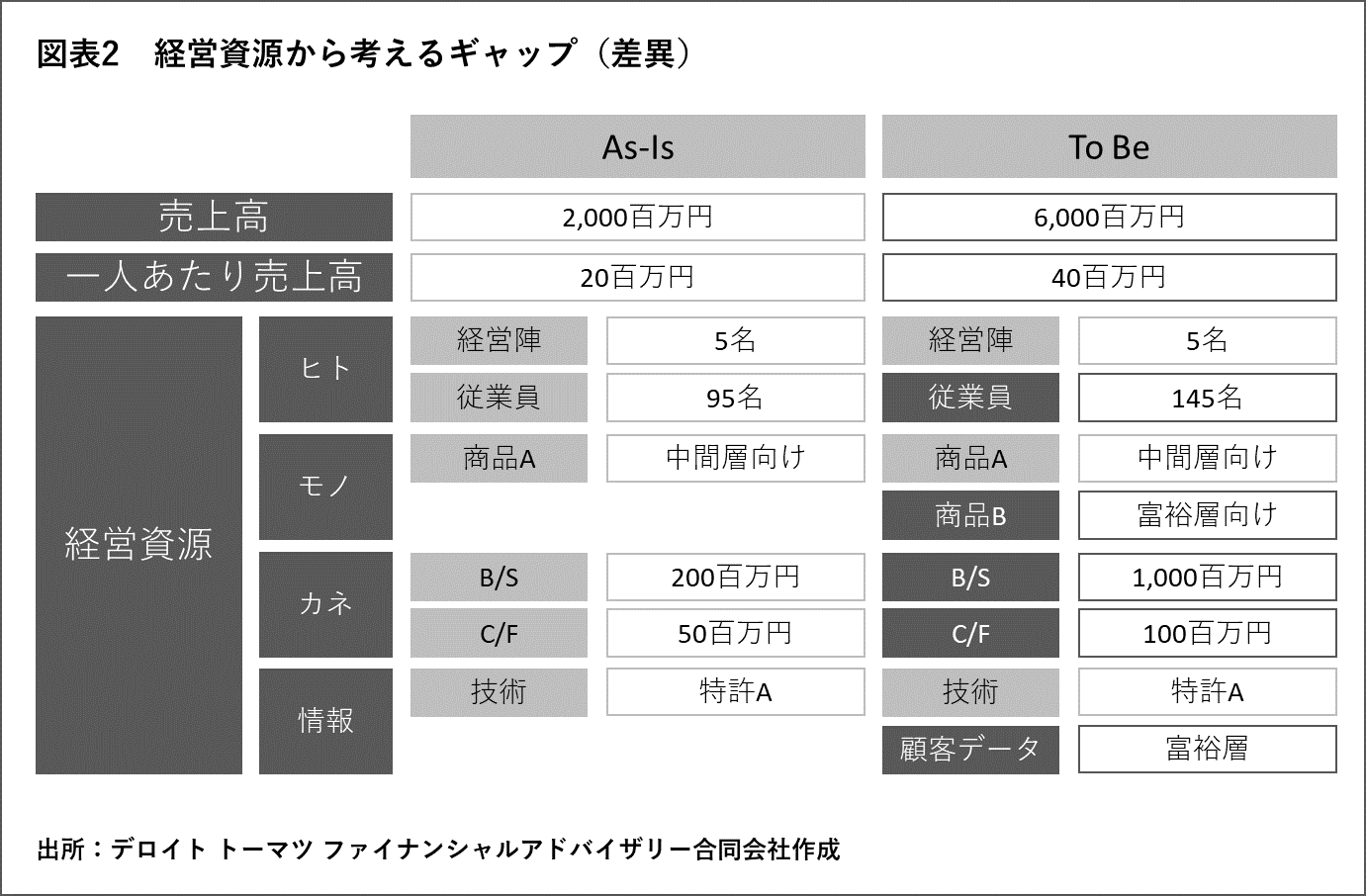

図2のように「現状の姿(As-Is)」と「あるべき姿(To-Be)」を整理できたとします。今回の項目はあくまでも一例ですので、ご自身の会社に置き換えて必要な項目を追加して、考えてみてください。

(1)売上高

売上高は「現状の姿」で2,000百万円であり、「あるべき姿」で6,000百万円を目指したとします。ここで売上高4,000百万円のギャップ(差異)を認識できるわけです。この「現状の姿」から3倍の売上高という具体的な数字に基づいて、どのようにして売上を伸ばしていくべきかを具体的に経営陣は考えなければなりません。

例えば、売上高を「単価×数量」の式として考えた場合、単価を上げる方法としては、「高価格帯の商品を扱うこと」、「アフターサービスを充実させて現状の価格に上乗せすること」なども考えられますし、数量を上げる方法としては、「営業担当者を増強すること」、「対象エリアを拡大すること」、「顧客ターゲットを増やすこと」などが考えられます。

ここでは新たに富裕層向けのビジネスにも進出することを選択したとします。

(2)一人あたり売上高

「あるべき姿」では富裕層向けの高価格帯の商品も扱うことになるため、一人あたり売上高を20百万円から40百万円にあげることにしました。しかしながら、「現状の姿」では中間層向けの商品・販路があり、それらに精通した従業員がいても、富裕層向けの商品・販路もなく、それらに精通した従業員もいません。このように具体的に足りていない経営資源を「ヒト・モノ・カネ・情報」を切り口に整理し、ギャップ(差異)を認識していきます。

(3)経営資源

① ヒト

「あるべき姿」の売上高6,000百万円を目指すために必要な従業員数は145名なので、「現状の姿」から50名の従業員を増やす必要があり、この50名がギャップ(差異)です。ここで意味する従業員は、営業担当に限った話ではありません。商品の企画担当、エンジニア、バックオフィスなどの人財も含まれます。特にDXが加速するなか、データとデジタル技術によるビジネスモデルや業務の変革は避けて通れないため、DXに必要な人財がより求められることになるでしょう。

DX(デジタルトランスフォーメンション)とは、「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争優位性を確立すること」と『経済産業省 「DX推進指標」とそのガイダンス(令和元年7月)』で定義されています。

人財を確保するためには、新卒・中途採用活動を行うことが一般的ですが、M&Aによって魅力的な従業員を抱える会社を丸ごと傘下にするケースも最近では増えています。

② モノ

「現状の姿」では「中間層向けの商品A」のみであり、「あるべき姿」を考えると「富裕層向けの商品B」が必要になることがわかります。しかし、現状の工場や設備では商品Bを作れない可能性もあります。そのため、商品Bを作るための工場新設や設備導入を検討する必要があります。その前に試験的にOEM生産でマーケティングをしつつ、本格参入を検討すべきかもしれません。このように商品Bを作るためのマーケティングや設備投資こそが、ギャップ(差異)といえます。

加えて、ブランディングという観点からも考える必要があります。同じ会社でも、ターゲットとする顧客が異なる場合、それぞれのブランドを明確に区別し、管理していく必要があります。例えば、自動車メーカーでは、大衆向けから富裕層向けのブランドを複数持っており、それぞれのコンセプトのもとに販売会社を分けているケースもあります。同じジャンルの商品でも、ターゲットとなる顧客が変わった瞬間、全く別物になることもあるため、ブランディングもギャップ(差異)と考えられます。

③ カネ

ここでいう「カネ」は、「あるべき姿」に必要な経営資源を獲得するための資金です。ここでは、貸借対照表(B/S)の現預金を基準に考えていきます。貸借対照表(B/S)の現預金を増やす方法としては、大きく分けて以下の4つあります。

・ 「利益+減価償却費」を現預金のままプールすること

・ 金融機関などから負債(デット)で調達すること

・ 投資家から資本(エクイティ)で調達すること

・ 遊休資産などを売却すること

業績が好調な企業であれば、「利益+減価償却費」で現預金をプールすることも考えられますが、多くの企業は金融機関からの調達に頼ることになるのではないでしょうか。また、ベンチャー企業においては、金融機関からの調達が難航する場合も多く、当該事業に賛同する投資家からの調達も考えられます。遊休資産を保有する企業の場合は、それらを売却して現金化することもできます。このようにして得た資金を、増員する従業員の給与に充てたり、新規設備投資などに使ったりするわけです。

ここで新たな経営資源を獲得するための資金がギャップ(差異)です。そこで、手元の資金と見比べて、足りているかどうかを確認します。「現状の姿」の現預金200百万円と「あるべき姿」の現預金1,000百万円を比較すると800百万円ほど足りていません。

ギャップ(差異)を埋めるために「内部留保を積み上げるか」、「金融機関または投資家から調達するのか」、「遊休資産を売却するのか」など、具体的な手段を考えるわけです。資金を工面できないと「あるべき姿」に必要な経営資源を獲得できず、計画を見直す必要が迫られます。そのような場合、「あるべき姿」をより細分化して、ステップに分けてから、実現可能なことから取り掛かることも検討すべきです。

④ 情報

「情報」とは、技術・ノウハウのほかに、顧客データやネットワークなども含まれます。ここでのギャップ(差異)は、「富裕層の顧客データ」です。ただし、顧客データがあっても、その顧客に見合った商品・サービスがなければ、意味をなさない点には注意が必要です。他の経営資源にもいえることですが、「ヒト・モノ・カネ・情報」の全体的なバランス調整が求められます。優れた経営資源があっても、そのほかの経営資源がうまく機能していない場合には、真価を発揮できないことも往々にしてあります。

以上のように、中編では、経営資源「ヒト・モノ・カネ・情報」の切り口にギャップの認識について説明しました。後編では、ギャップ(差異)を埋めるための手段について説明します。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

「現状の姿」と「あるべき姿」から考えるM&Aとは(前編)(2021/1/22)

「現状の姿」と「あるべき姿」から考えるM&Aとは(後編)(2021/2/15)

中小企業向けのM&Aファイナンス 基礎(前編)(2020/7/10)

中小企業向けのM&Aファイナンス 基礎(後編)(2020/7/17)

中小企業向けのM&Aファイナンス 債務者評価(前編)(2020/9/11)

中小企業向けのM&Aファイナンス 債務者評価(後編)(2020/9/14)

中小企業向けのM&Aファイナンス 案件評価(前編)(2020/9/23)

中小企業向けのM&Aファイナンス 案件評価(後編)(2020/9/28)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)