「現状の姿」と「あるべき姿」から考えるM&Aとは(後編)

基礎知識・ノウハウ

中編では、経営資源「ヒト・モノ・カネ・情報」の切り口にギャップの認識について説明しました。後編では、ギャップ(差異)を埋めるための手段としてM&Aについて説明します。

4.ギャップ(差異)を埋めるための手段

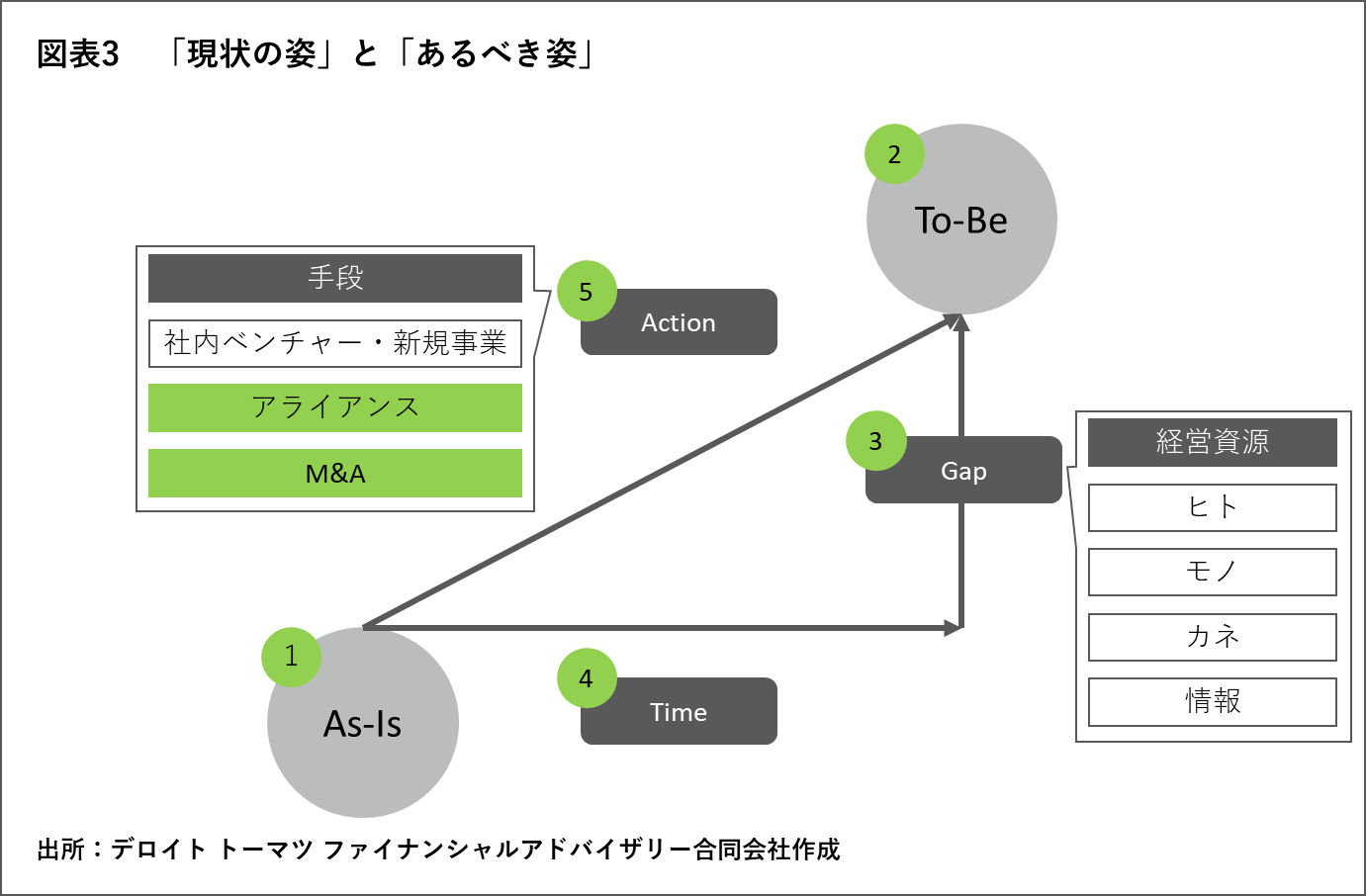

①「As-Is(現状の姿)」と②「To-Be(あるべき姿)」を明確にすることで、③「Gap(差異)」を認識できるわけですが、その③「Gap(差異)」を埋めるためにはどのような手段があるでしょうか。

本コラムのタイトルにもあるようにひとつはM&Aです。そのほかには、⑤「Action(行動)」の手段として記載しているように、「社内ベンチャー・新規事業」、「アライアンス」があります。

(1)社内ベンチャー・新規事業

社内ベンチャー・新規事業とは、内部の経営資源を活用し、本業とは別に新たな事業を作ることをいいます。内部の経営資源に頼ることになるので、本業との親和性の高い事業に向いています。また、「あるべき姿」の意向を汲みやすく、ビジネスの自由度が高いメリットはありますが、アライアンスやM&Aなどの選択肢と比べて時間がかかる点はデメリットとなります。

「あるべき姿」において、ブルー・オーシャンの開拓を目指すのであれば、社内ベンチャー・新規事業は有効な手段です。一方で、レッド・オーシャンへの参入である場合では不利になります。既に競合他社がひしめく市場では、一から商品・サービスを開発するメリットはなく、市場のシェアを取りにいくことは難しいでしょう。

(2)アライアンス

アライアンスには、資本提携、業務提携、その2つを合わせた資本業務提携があります。

「資本提携」とは、資本参加を伴うアライアンスであり、必ずしも業務上の関連性がある企業からの出資とは限りません。

「業務提携」とは、資本参加を伴わないアライアンスであり、ほとんどは業務上の関連性がある企業との間で行われます。

「資本業務提携」とは、資本参加を伴う業務提携のことであり、業務提携よりも強固な関係性を構築するために行われます。

なお、「広義のM&A」の場合では、資本提携や資本業務提携もM&Aに含まれます。

アライアンスは、自社の技術・ノウハウに加えて、提携先の技術・ノウハウを活用でき、自社単独よりも商品・サービスを早く開発できるメリットはありますが、関係当事者間の調整が必要になり、ビジネスの自由度が低下するデメリットがあります。また、アライアンスを解消された場合、開発した商品・サービスに必要な技術・ノウハウなどの供給が断たれれば、事業継続に支障が出る可能性があるため、そのような事業リスクをあらかじめ認識し、対策を講じることが大切になります。

(3)M&A

M&Aとは、Mergers and Acquisitionsの略で、日本語では「合併と買収」を意味し、経営権の移転を伴う企業または事業の売買をいいますが、これは「狭義のM&A」です。先ほどのアライアンスでも述べたように経営権の移転を伴わない、資本提携や資本業務提携を「広義のM&A」といいます。

M&Aは、アライアンスに比べて関係当事者間の調整がしやすくなり、必要とする経営資源をより活用できるメリットがありますが、M&Aは事業承継やアライアンスよりも投資規模が大きくなることもあり、投資判断を誤るとかえって足かせになるデメリットがあります。

そのために、M&Aの目的を明確にして、既存事業とのシナジー効果について事前に検証することが大切です。また、最近ではM&A後の統合プロセスであるPMI(ポスト・マージャー・インテグレーション)が浸透しつつありますが、M&A後が本当のスタートであることを忘れてはいけません。

特にオークション形式で、買手候補先が多数いる場合、M&Aを成立させることが目的化してしまい、当初の想定よりも高値掴みしてしまうこともあります。その結果、投資額に対して、思ったような成果を得られないことも散見されます。

以上のように、それぞれの手段の特性を理解しつつ、ギャップ(差異)に対して有効な手段を選択するわけですが、具体的にはどのような基準で選択すればよいのでしょうか。

5.選択基準を時間軸で考える

「あるべき姿」に必要な経営資源の獲得に要する時間的な制限から逆算して、手段を検討することもひとつの手です。その場合、検討する際に基準となるものは④「Time(時間)」です。具体的に何年後「あるべき姿」を目指すかによって、選択すべき手段は変わります。

一般的に、「M&A」>「アライアンス」>「社内ベンチャー・新規事業」の順に、事業化する時間は短くなる傾向にあります。時間に余裕がある場合は、「社内ベンチャー・新規事業」もひとつの手ですが、既存市場への参入やプロダクトライフサイクルが短期化している今日では必ずしも、有効な手段とはなりえません。

最近では、CVCが盛んになっています。CVC(コーポレート・ベンチャー・キャピタル)とは、事業会社が自己資金でファンドを組成し、自社と関連性のあるベンチャー企業へ投資することです。この背景のひとつには、この移り変わりの激しい時代のなかで、内部の経営資源だけでは、対応しきれないことにあります。

前編の冒頭で「絶えず将来を見据えて、効率的且つ有効な一手を打たなければ生き残れない時代になりつつあります。」と述べましたが、その「効率的且つ有効な一手」こそが「M&A(広義のM&A)」になると考えています。そこで、「M&A」を効率的且つ有効な手段とするためには、まずは「現状の姿」と「あるべき姿」を明確にして、ギャップ(差異)を認識することから始まるのです。

本コラムでは、前・中・後編にわたり、「現状の姿」と「あるべき姿」の観点からM&Aについて説明してきました。年々国内のM&A件数も増えており、経営戦略のひとつの手段としてM&Aは浸透しつつありますが、一方で、「当初見込んでいた成果が得られなかった」など失敗事例も増えるのではないかと危惧しています。そうならないためにも、「現状の姿」と「あるべき姿」を明確にし、ギャップ(差異)を埋める手段としてM&Aが適切であるかどうかをしっかりと考えるべきなのです。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

「現状の姿」と「あるべき姿」から考えるM&Aとは(前編)(2021/1/22)

「現状の姿」と「あるべき姿」から考えるM&Aとは(中編)(2021/2/1)

中小企業向けのM&Aファイナンス 基礎(前編)(2020/7/10)

中小企業向けのM&Aファイナンス 基礎(後編)(2020/7/17)

中小企業向けのM&Aファイナンス 債務者評価(前編)(2020/9/11)

中小企業向けのM&Aファイナンス 債務者評価(後編)(2020/9/14)

中小企業向けのM&Aファイナンス 案件評価(前編)(2020/9/23)

中小企業向けのM&Aファイナンス 案件評価(後編)(2020/9/28)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)