事業承継から考えるM&A案件の発掘方法(後編)

基礎知識・ノウハウ

前編では、事業承継の種類と事業承継における経営者の意思決定フローについて説明しました。

後編では、はじめてM&A業務に携わる会計事務所・金融機関の方向けに、M&A案件発掘のための情報収集のポイントについて説明します。

3. M&A案件発掘のための情報収集のポイントとは

事業承継を経営者とディスカッションする前に、先ずは3つの情報を収集して整理する必要があります。

それは(1)経営者の年齢、(2)家族構成、(3)株主構成です。

(1)経営者の年齢

経営者の年齢を把握することで、事業承継のタイミングが近づいているかを確認できます。経営者が事業承継を検討するきっかけの多くは、自身の高齢化や体調不良が挙げられます。

高齢者の定義は、世界保健機関(WHO)では、65歳以上の方とされています。この定義には医学的・医療的な根拠はなく、必ずしも年齢だけでは推し量れない点には注意が必要ですが、ひとつの目安になります。

事業承継を提案されて、すぐに実行に移す経営者は少なく、多くの場合ではかなりの時間を要します。そのため、適齢期を迎える経営者へある程度早い段階から事業承継の頭出しをすることを推奨します。

(2)家族構成

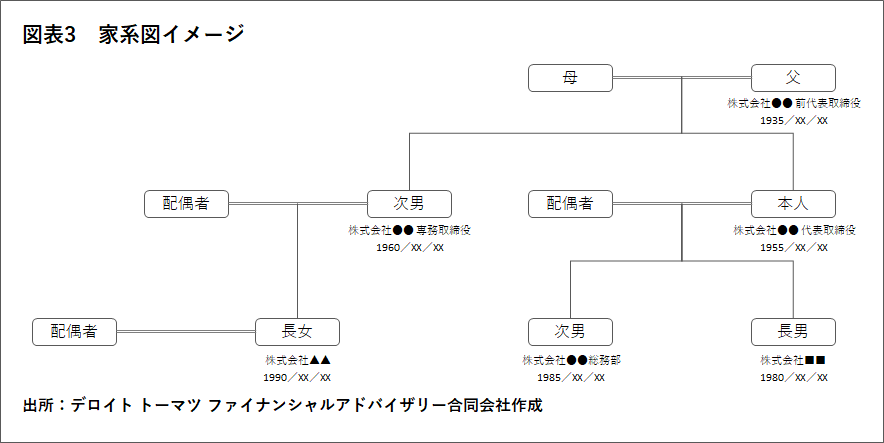

家族構成からは、親族内における後継者の可能性を確認できます。入手した家族構成の情報をもとに家系図を作成すると、関係性を可視化でき、おすすめです。特に老舗と言われる会社では、核家族単位ではなく、大家族(拡大家族、複合家族)単位で経営に携わっていることも多いため、関係当事者の情報整理に役立ちます。

家系図をまとめるうえでのポイントは、経営者本人以外の勤務先・役職や生年月日も書き加えることで、パーソナル情報が充実し、より実態を把握できることです。

家系図を頭に入れつつ、経営者とまずは親族内承継の可能性(特に後継者の様子)についてディスカッションし、家系図だけでは読み取れないパーソナル情報をアップデートさせることが大切です。

図表3を例にして、事業承継を検討している経営者(本人)とのディスカッションを考えてみましょう。ディスカッションを通じて、例えば以下の内容をヒアリングできたとします。

・ 本人が自身の高齢化をきっかけに事業承継を考えているため、本人と年齢が近い弟は後継者として適任ではない。

・ 長男は、別の会社で要職に就いており、本人は長男を株式会社●●に呼び戻すつもりがない

・ 次男は、株式会社●●で働いているが、残念ながら社内からの人望を得られておらず、また年齢も若いことから経営を任せていくことに不安を覚えている。

このような情報を収集できれば、親族内承継の可能性が低いと考えることができるでしょう。その場合、社内承継・第三者承継の可能性を探っていく流れになります。

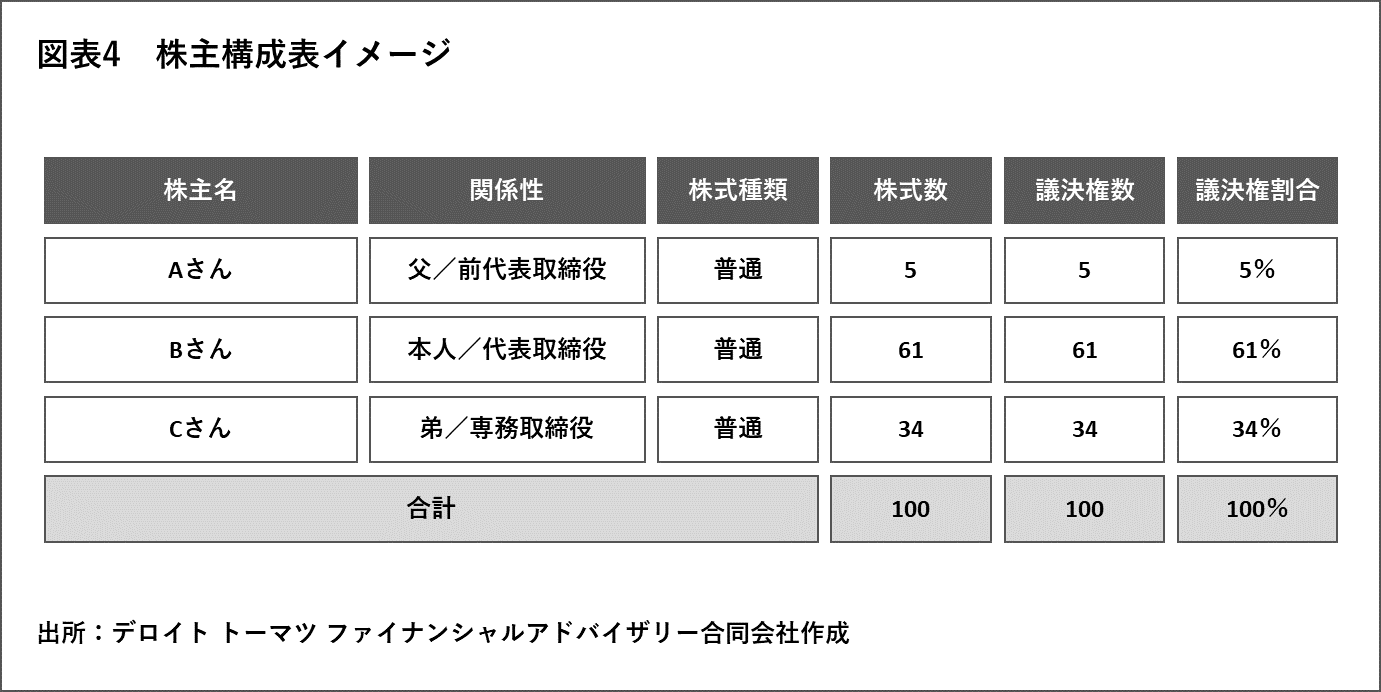

(3)株主構成

株主構成からは、株式譲渡・事業譲渡を提案するうえで関係当事者の中から、誰にコンセンサスを取るべきかを確認できます。

株主が経営者1名の場合は、比較的意思決定がスムーズですが、複数の株主が存在する場合は、コンセンサスを取ることが難しくなることも想定されます。

図表4の株主構成表を例に考えてみましょう。前代表取締役のAさん(父)が5株、代表取締役のBさん(本人)が61株、専務取締役のCさん(弟)が34株の株式を所有しています。

株式譲渡と事業譲渡のスキームの違いによっても、取るべきコンセンサスは異なります。

株式譲渡の場合、基本的には100%株式譲渡が前提になりますので、全ての株式を譲渡してもらうためには、Aさん(父)・Bさん(本人)・Cさん(弟)全員からコンセンサスを取る必要があります。

事業譲渡の場合、株主総会の特別決議の承認を求められることがあります。特別決議を必要とする事業譲渡は、会社法第467条(事業譲渡等の承認等)に定義されており、以下の場合が該当します。

・ 事業の全部の譲渡

・ 事業の重要な一部の譲渡

・ 事業の全部の賃貸、事業の全部の経営の委任、他人と事業上の損益の全部を共通にする契約その他これらに準ずる契約の締結、変更又は解約

・ 当該株式会社の成立後2年以内におけるその成立前から存在する財産であってその事業のために継続して使用するものの取得

ちなみに、会社法468条(事業譲渡等の承認を要しない場合)には、株式総会の特別決議の承認を必要としない事業譲渡が定義されていますが、詳細は割愛します。

特別決議とは、会社法第309条第2項に定義されており、「株主総会において議決権を行使することができる株主の議決権の過半数(1/3以上の割合を定款で定めた場合にあっては、その割合以上)を有する株主が出席し、出席した当該株主の議決権の2/3(これを上回る割合を定款で定めた場合にあっては、その割合)以上に当たる多数をもって行わなければならない。」とあります。

事業譲渡以外にも資本金額の減少や定款の変更など、会社への影響の大きい事項については、特別決議が必要になります。

話を図表4に戻して、特別決議について考えてみましょう。議決権割合を見てみるとAさん(父)が5%、Bさん(本人)が61%、Cさん(弟)が34%です。この3名が株主総会に出席した場合、事業譲渡のために特別決議の承認を得るには、Bさん(本人)とCさん(弟)の賛成が必要になります。

また、図表4ではAさん(父)の株式種類は普通株式ですが、これが仮に黄金株(拒否権付種類株式)であった場合、事業譲渡に際してはAさん(父)の承認も必要になります。

以上のように譲渡スキームによっても、コンセンサスを取るべき相手が異なりますので、第三者承継(M&A)を検討するうえで注意が必要となります。

後編ではM&A案件発掘のための情報収集のポイントとして、(1)経営者の年齢、(2)家族構成、(3)株主構成について整理してきましたが、これらはあくまでも入口にすぎません。

第三者承継(M&A)が最適な提案となった時には、どうような企業へ譲渡したいか、いつまでに譲渡したいかなど色々と経営者と話し合い、具体的なイメージを持ってもらうことは大切です。一方で、過度な期待を抱かせることは厳禁です。特に譲渡価格を高く伝えてしまうと、終始その価格に引っ張られて、正確な判断ができなくなることがあります。

また、親族承継や社内承継が最良の選択肢であれば、無理やり第三者承継(M&A)に誘導すべきではありません。第三者承継(M&A)は事業承継におけるひとつの手段にすぎませんが、稀にその手段が目的化しているケースも見受けられます。

これからM&A業務に携わる方々はその点にも留意しつつ、今後会社をどうしていきたいかという経営者の想いをしっかりと汲み取り事業承継の提案をすることが、競合との差別化にもつながるのではないでしょうか。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

事業承継から考えるM&A案件の発掘方法(前編)(2020/11/30)

【いまさら聞けない!5分でわかる!】株式譲渡と事業譲渡の違い!(2020/9/2)

M&Aの譲渡価格はどのようにして決まるのか(2020/11/16)

多角化戦略から考えるM&Aとは(前編)(2020/12/22)

多角化戦略から考えるM&Aとは(後編)(2020/12/23)

M&Aを成功に導くためのデューデリジェンスの実施方法(2021/6/14)

中小企業M&Aにおける情報の取り扱いについての失敗事例と対応策(2021/12/27)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)