M&Aの譲渡価格はどのようにして決まるのか

基礎知識・ノウハウ

私たちは日常的に商品・サービスの売買を行っています。例えば、出勤までの道のりを考えても、通勤バス・電車や眠気覚ましのコーヒーなど何かしらの商品・サービスを購入しています。

ここで価格について考えてみると、多くの商品・サービスにはあらかじめ価格が決められています。これを定価といいますが、定価が存在することで、購入する商品・サービスがそれよりも安いか、同じか、高いかを目安として、購入の意思決定をスムーズに行うことができます。

では、M&Aにおける譲渡価格については、どうでしょうか。

M&Aにおいては会社や事業が売買の対象となります。企業や事業は基本的に同じものが存在しません。つまり、そこには私たちの普段馴染みのある定価は存在しません。そのため、売手や買手はそれぞれが、なにかしらの根拠を持って譲渡価格を決める必要があるわけです。

今回は、M&Aの譲渡価格について考えてみたいと思います。

1.売手・買手の立場によって値付け根拠は異なる!?

先にも述べた通りM&Aにおいて定価は存在しませんので、売手・買手のそれぞれが譲渡対象企業のバリュエーションを行います。バリュエーション(Valuation)とは、M&Aの場合において「企業価値評価」のことをいいます。

売手と買手それぞれのバリュエーションは、同じになるのでしょうか。

多くの場合、売手と買手のバリュエーションは異なります。

その要因として、大きく2つのことが考えられます。

1つ目は、売手と買手とのバリュエーションにおける前提条件が異なることです。

通常、売手は高く売りたい、買手は安く買いたいというそれぞれ相反するベクトルが働きます。M&Aの場合、同じ算出方法でも前提条件が異なると全く別の結果が出てきます。

例えば、売手が強気な業績計画を考えている一方で、買手が弱気な業績計画で考えていた場合は、同じ評価方法でも、売手と買手で考える譲渡価格に差が生じます。

2つ目は、評価方法には、いくつか種類が存在することです。

評価方法には、色々なアプローチがあり、それぞれ特性を持っています。また、複数の評価方法をかけ合わせたりするわけですから、最初から売手と買手の譲渡価格目線が全く同じ水準になることはほとんどないでしょう。

次にバリュエーション(企業価値評価)について、説明します。

2.企業価値、事業価値、株式価値の違いとは

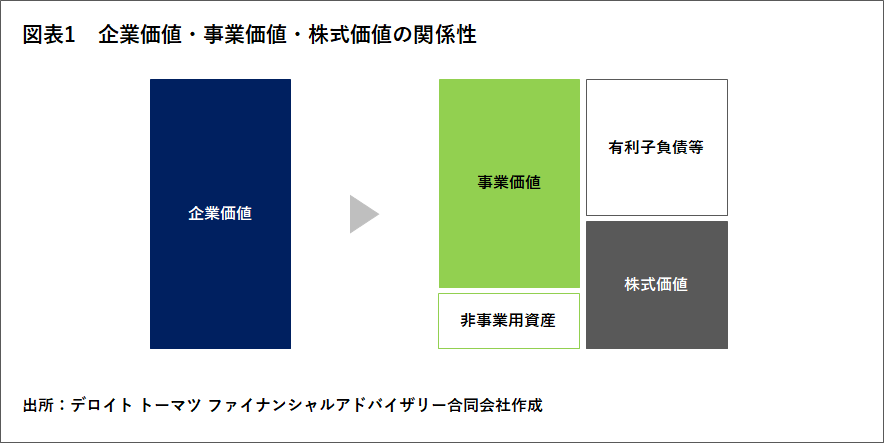

バリュエーション(企業価値評価)においては、企業価値、事業価値、株式価値という用語が登場します。

企業価値のほかに、事業価値、株式価値があり、当然それぞれ意味合いは異なります。

事業価値は、本業の事業としての価値です。そのため、非事業用資産と分けられています。

企業価値は、事業価値に非事業用資産の価値を加えた価値になります。

株式価値は、企業価値から有利子負債等(株主に帰属しない価値)を差し引いた価値になります。

注意いただきたい点は、「企業価値=譲渡価格」ではないということです。

株式譲渡の場合は、株式価値が譲渡価格になりますし、事業譲渡の場合は事業価値が譲渡価格になります。譲渡スキームによっても、参照すべき価値が異なるわけです。

では、これらの価値はどのように算定されるのでしょうか。

次に評価方法について、説明します。

3.多種多様な評価方法

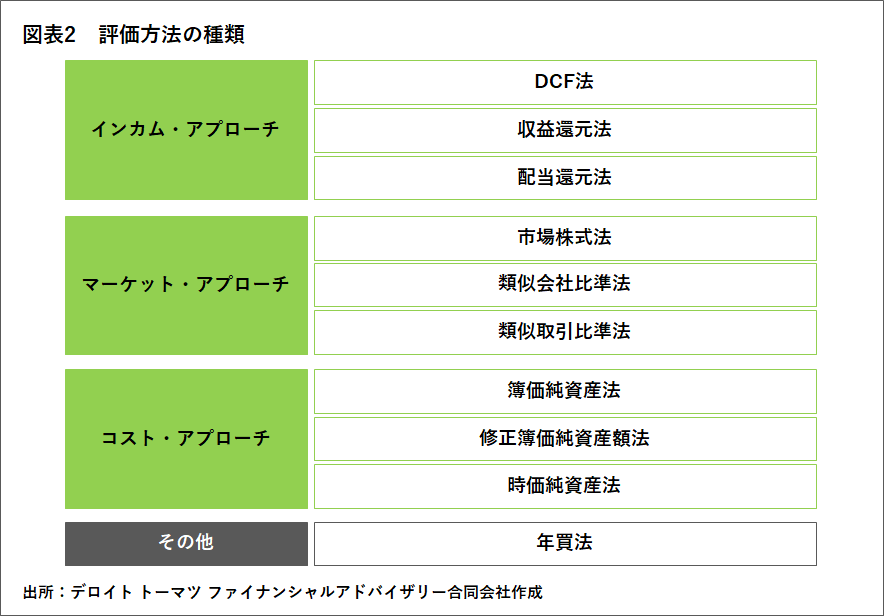

評価方法は大きく分けて、①インカム・アプローチ、②マーケット・アプローチ、③コスト・アプローチの3つが多く用いられています。

① インカム・アプローチ

インカム・アプローチとは、評価対象会社の将来予測されるキャッシュフローや利益などに基づいて、事業価値または株式価値を算定する方法です。

DCF法は、Discount Cash Flowの略で、事業が将来生み出すキャッシュフローを算出して、現在価値に割り引いて評価を行います。実務で最も使われている評価方法のひとつです。

収益還元法は、将来見込まれる収益額を算出して、現在価値に割り引いて評価を行います。

配当還元法は、将来見込まれる配当金を算出して、現在価値に割り引いて評価を行います。同じ利益であっても、配当性向が低い場合、過少評価となる可能性があります。

業績計画の内容によって事業価値や株式価値は左右されるため、事業計画の確からしさを検証することが大切です。

② マーケット・アプローチ

マーケット・アプローチとは、評価対象会社の類似会社や業界を基準として、マーケットからとれるデータをもとに事業価値または株式価値を算定する方法です。

市場株式法は、評価対象会社が上場企業の場合に用いられます。株価は日々変動しているため、一時の株価だけを評価基準にすることは、リスクがあります。そのため、一定期間の株価の平均をとって算定します。

類似会社比準法は、評価対象会社に類似する上場会社を選定して、算出された倍率に基づいて評価を行います。類似する上場企業を選定する際には、注意が必要です。企業の規模が大きくなると複数の事業を展開していることも多く、必ずしも評価対象会社と一致する企業が見つからないこともあります。また、特に上場していない業種、例えば病院などにおいては、比較するデータがそもそも存在していないので、これらの手法を用いることはかなり難しいといえます。

類似取引比準法は、類似取引倍率を用いて評価を行います。同じ業界内で取引事例が多数ある場合は、比較的有効な評価方法といえます。

③ コスト・アプローチ

コスト・アプローチとは、評価対象会社の純資産を基準にして、株式価値を算定する方法です。

簿価純資産法は、帳簿上の純資産に基づいて評価を行います。資産・負債に含み損益がある場合、実態を反映できない点に注意が必要です。

修正簿価資産額法は、時価評価による影響の大きい資産・負債に対して時価評価を行います。

時価純資産法は、資産・負債の個々に対して時価評価を行います。土地や上場株式などは評価しやすいですが、市場性のない資産については評価が難しくなります。

そして、その他に挙げている年買法(年倍法)があります。

年買法は、「時価純資産+営業利益×1~5年」といった計算式を用います。

年買法は、全くロジカルではないのですが、計算が簡単であることやM&Aに慣れていない方にとっては理解しやすいといったこともあり、中小企業、特にスモールM&Aで多く使われています。

本稿では、企業価値算定の詳しい内容については、割愛させていただきますが、デロイト トーマツが提供する「M&Aプロフェッショナル養成講座」では、具体的な企業価値算定を学ぶことができます。

「M&Aプロフェッショナル養成講座~理論編~」にご興味のある方はこちら

「M&Aプロフェッショナル養成講座~演習編~」にご興味のある方はこちら

ここで説明した以外にも評価方法は存在しますので、売手・買手が考える譲渡価格が異なることも、何ら不思議ではありません。

では、M&Aの譲渡価格はどのようにして決まるのでしょうか。

4.M&Aの譲渡価格はどのようにして決まるのか

バリュエーションが終われば、すぐに譲渡価格が決まるのでしょうか。

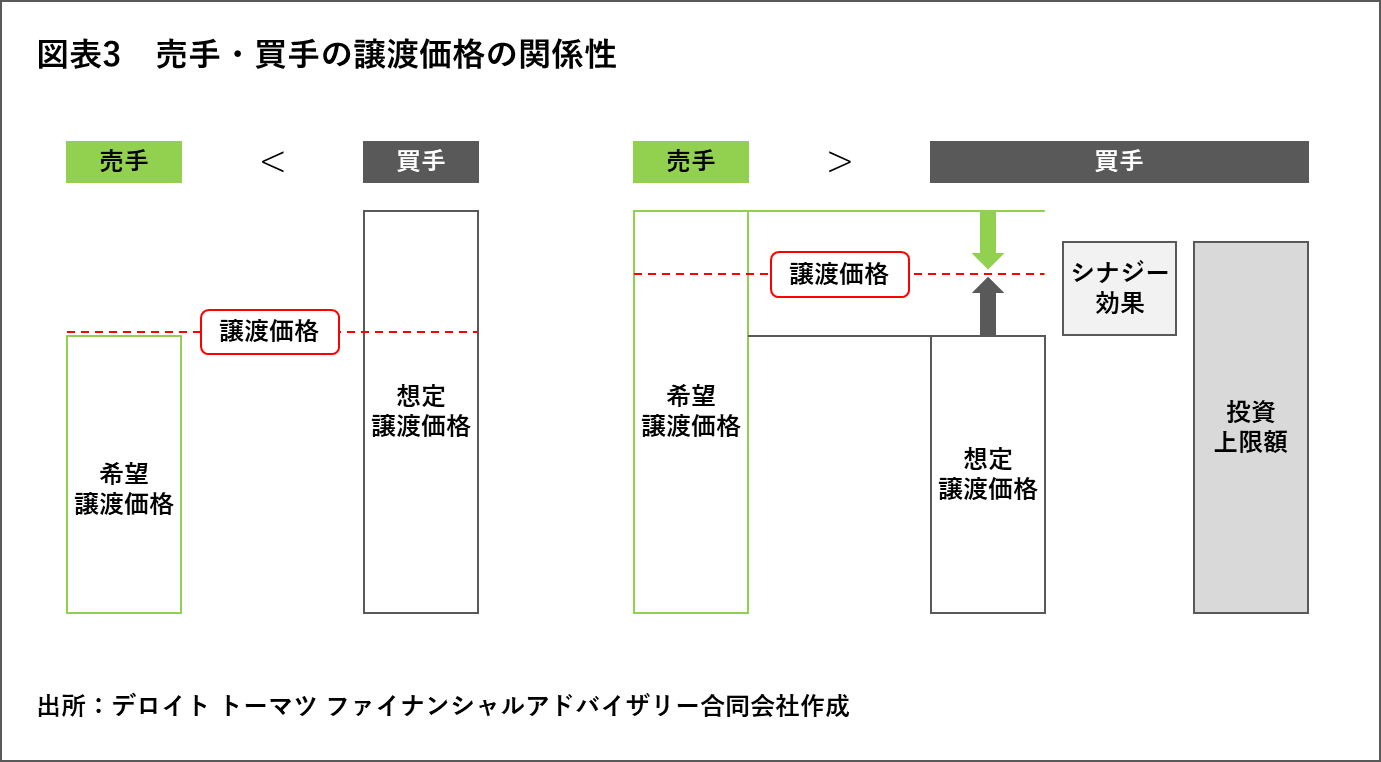

通常M&Aにおいては、売手側がすでに希望譲渡価格を示している場合が多く、この希望譲渡価格に対して買手が価格の妥当性を検証する流れです。

売手の希望譲渡価格が買手の想定譲渡価格を下回っている場合は、売手の希望譲渡価格が譲渡価格となり、価格面においてはスムーズに進むことでしょう。

先にも述べたように、希望譲渡価格はあらかじめ提示されているので、買手はわざわざ想定譲渡価格を売手に伝えて、より高い譲渡価格を支払うことはありません。

また、希望譲渡価格と想定譲渡価格との乖離が大きい場合は、売手・買手のバリュエーションに何かしらの不備があることも考えられますので注意が必要です。

一方で、売手の希望譲渡価格が買手の想定譲渡価格を上回っている場合は、どうでしょうか。

この場合は、価格面における双方の歩み寄りが必要になってきます。

特に買手にとっては、買収後が本当のスタートなので、下手に高値で買収してしまうと後に苦労することも多く、慎重な判断が求められます。

通常、買手は譲渡対象企業単体の内容で譲渡価格を評価します。そこに買収することで得られるシナジー効果分を加算したものが、買手の投資上限額と考えることができます。

シナジー効果を楽観的に考えてしまうと投資上限額は上がりますが、買収後の足かせになることにも気を付けなければなりません。

M&Aを成立させるためには。買手はシナジー効果分を見込みながら、想定譲渡価格よりも上乗せすることを検討する必要がでてきますし、売手も希望譲渡価格からの譲歩することが求められます。

このようにM&Aの譲渡価格を決めるだけでも、非常に手間がかかるものです。

特に、バリュエーションや価格交渉においては専門的な知識が必要となりますので、M&Aに精通する専門家に依頼することを推奨します。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアアナリスト 三枝 真也

関連記事

【いまさら聞けない!5分でわかる!】株式譲渡と事業譲渡の違い!(2020/9/2)

【企業の今後が不安な経営者様へ】廃業を選択する前にすべきこと!(2020/10/19)

事業承継から考えるM&A案件の発掘方法(前編)(2020/11/30)

事業承継から考えるM&A案件の発掘方法(後編)(2020/12/7)

多角化戦略から考えるM&Aとは(前編)(2020/12/22)

多角化戦略から考えるM&Aとは(後編)(2020/12/23)

M&Aを成功に導くためのデューデリジェンスの実施方法(2021/6/14)

中小企業M&Aにおける情報の取り扱いについての失敗事例と対応策(2021/12/27)

3分でわかる!年買法(年倍法)とは?メリットや注意点についても解説!(2022/5/2)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)