会計事務所のM&Aビジネス参入方法(後編)

基礎知識・ノウハウ

会計事務所M&Aビジネス参入方法(前編)では、まずM&Aチームの専担者やインセンティブなどM&Aチームの立ち上げに関する内容と顧問先の情報収集や案件情報の管理方法などM&Aの情報管理について書かせていただきました。

今回はM&Aビジネスに参入するめに必要な計画立案についてお伝えします。

M&Aビジネスの事業計画立案

ビジネスを始めるうえで最も重要なことは、そのビジネスでどれくらいの収益を上げたいのか、その収益を上げるために必要な要素が何かを整理することです。

会計事務所では通常の税務業務が大半を占めるため、M&Aビジネスに割くリソースが限られています。その中でいかに効果的に活動できるかが成功と失敗を分けるポイントとなります。

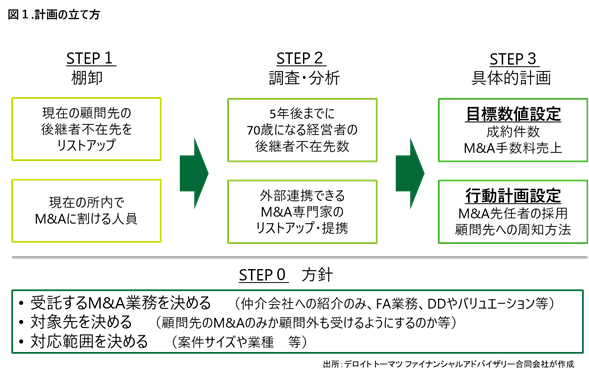

STEP0 方針

まず図1の下部に記載しております「STEP0 方針」の箇所をご覧ください。M&Aビジネスと言っても業務や対象は多岐にわたります。そこで、先ずは計画づくりの前に重要な三点を決めていきましょう。

一点目の「受託するM&A業務を決める」は、どんな業務を受託することから始めていくのかです。もちろん、FA業務全般を受けても良し、未経験なので一旦は税務DDからスタートするも良し。自分の事務所で提供できそうな業務の選定から行っていきます。

二点目の「対象先を決める」は、顧問先のみ提供するのか、顧問以外の先にも広げていくのかです。おすすめは、最初は顧問先のみからスタートし、受託案件が増え業務経験を積んだ後に顧問外へ広げていくことです。顧問外からスタートするケースとしては、すでにM&A実務経験が豊富な人材を外部から採用した場合です。

三点目の「対応範囲を決める」に関しては、主に案件サイズで絞るのが良いでしょう。譲渡金額にして3、4億円を超えるものについては外部のM&A専門家と連携して行い、それ以下の案件は自事務所で対応するといった形です。もちろん会計事務所によっては業種に特化した事務所もありますので、サイズではなく、医療・歯科や飲食、美容院など業種で絞っても良いかと思います。業種で絞った場合は、関連団体とのパイプを強化できることもあり今後顧問先の紹介につながるケースも出てくるでしょう。

こういった形でまずは事務所としての参入方針を明確にします。

STEP1 棚卸

事務所として行う業務や対象先が決まった後は、事務所が持つ資産を棚卸ししていきます。M&Aにおける会計事務所の資産として最も大きいのが顧問先です。他のM&A専門家社ではこの顧問先を持っていないため、一から企業にアプローチし、関係構築をしながら企業の強みや弱み、財務情報などを入手していかなければなりません。

会計事務所の場合は普段から顧問先として接していることもあり、これらの情報を把握しています。そこが会計事務所の資産なのです。

しかし、前回の記事で記載したように、会計事務所では後継者の有無や後継者の情報、社長の年齢などを事務所全体で管理していないため、事業承継を考えるべきタイミングを失っているケースが多く見受けられます。まずは事務所全体としてどれだけの事業承継案件が存在しているのかを棚卸することから始めていきましょう。

顧問先の棚卸を行った後は、事務所として誰がどの程度の時間を使えるのかも検討しておいた方が良いでしょう。中心となるメンバーはもちろん、他のスタッフをどの程度M&Aビジネスに巻き込んでいくのかも検討しましょう。

特にM&Aビジネスに直接かかわらないスタッフも一部協力してもらうことが出てきます。例えば、顧問先への事業承継に関するヒアリングや啓蒙、M&Aという選択肢の提案などです。そのために必要な説明会や研修の時間も加味しておきましょう

STEP2 調査・分析

次に行うべきは、具体的な提案先のリストアップです。

棚卸した顧客情報から、現段階において後継者が不在で5年後に社長が70歳を超える企業をピックアップしましょう。ここがM&Aの売却候補先になります。もちろんこのリストに掲載する企業がすぐにM&Aを行わなければならないということではありません。今すぐに売却を行うというよりも5年先10年先を見越して企業価値を高めるための取り組みを提案するために前もって管理することが必要です。

このバリューアップ自体も会計事務所が行うM&Aビジネスの重要な一つのサービスとなります。5年後の売却時にいくらで売りたいのかから逆算し、普段顧問先に提案している経営計画・予実管理をサービスとして提案していきましょう。

上記の提案先リストアップと同時に、外部連携できる専門家のリストも作成しておきましょう。

M&Aビジネスでは様々な専門家との連携が不可欠です。相手先を探すために金融機関や他のアドバイザーとのつながりも必要ですし、取引が始まった後に実務を行ってくれる弁護士や公認会計士などとも関係を築いておかなければなりません。

今まで名刺交換した先でそういった方がいないかを探しておきましょう。いれば事前に連絡し、何を強みとしているのか、どういった業務をお任せできるのかを確認します。いない場合や数が少ない場合などは積極的に名刺交換できる場に顔を出しましょう。M&Aビジネスの成功はネットワーク力にかかっているといっても過言ではありません。M&Aビジネス向けのセミナーや勉強会、金融機関が主催する会合などは参加することをお勧めします。

STEP3 具体的計画

提案先のリストアップやM&Aビジネスに必要なネットワークを洗い出せればいよいよ数値計画です。数値計画の立て方は色々ありますが、M&Aビジネスの場合は案件サイズによって売上となる手数料額が大きく変わるためまずは成約数のイメージから作っていきましょう。

ただそうはいっても初めて取り組むビジネスとなるので、初年度は1件の成約を目標にするのが良いです。無理をした計画を立ててしまうと、まだ売るべきではない顧問先に対しても提案してしまい信頼を失ってしまうことも考えられます。また、1件の成約と言っても新しい業務のためどうしても時間がかかってしまいます。どのくらいの時間が必要になるかを調査するためにも丁寧に行うことをお勧めします。また、できれば先ほど挙げたM&Aビジネスネットワークから共同で受任してくれるアドバイザーを探しておくのも良いでしょう。

2年目以降に関しては提案先のリストから「すぐに提案すべき先」「バリューアップに取り掛かるべき先」の数から成約のイメージを作っていきましょう。もちろん売却側のアドバイザーのみではなく、3年目4年目には買収側のアドバイザーとして立つことも検討しておく必要があります。顧問先の売却側案件を主軸に計画を立て、足りない部分を買収側アドバイザーで補完するといった形が無理をしない、達成可能な計画になります。

また数値計画と同時に行動計画も考えましょう。特に初年度の行動計画は重要になります。顧問先への啓蒙や提案をどのように行うのか、セミナーや勉強会を開催するのか、個別に説明に行くのか、だれがいつまでに実施するのかなど細かく書き出しましょう。また買収先候補をすぐに出せるようにM&Aのマッチングサイトへの登録も必要となります。大手仲介会社では動いてもらえないような小さな案件もマッチングサイトなら関心を持つ買収先やアドバイザーも多数存在しています。興味を持つ企業が増えるほど売却を検討している顧問先にとって良い条件になることがありますので広く周知もしていきましょう。

ここまでがM&Aビジネスの事業計画に関する内容となります。

事業計画ができれば、事務所内の他メンバーへ協力を仰ぐためにも説明会を行いましょう。説明会では、なぜM&Aビジネスに参入するのか、事務所としてどのような業務を受託していくのか、顧問先の事業承継状況の報告、他メンバーへ何を協力してほしいのかを伝えるようにしてください。説明会自体は1時間半ほどの時間を設定し、必ず質疑応答の時間を作りましょう。特にインセンティブの部分や協力すべきことなどは質問が出ることが想定されます。

職員への説明会が終わればいよいよM&Aビジネスのスタートとなります。

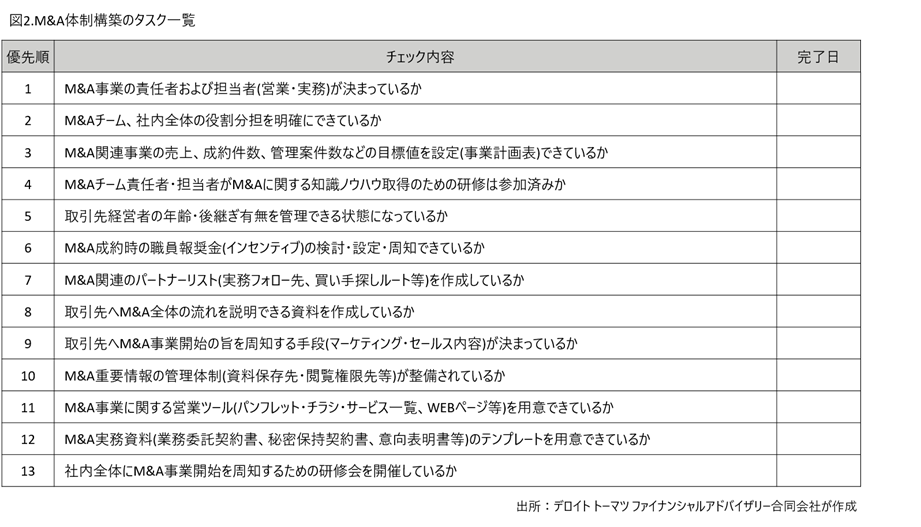

前編から様々なことを書きましたが、その整理のため図2で漏れがないかを再度チェックしてみてください。

なお、今回のコラムの内容をより詳しく知りたい方はこちらの講座をぜひ受講ください。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

イノベーション FAプラットフォーム

シニアヴァイスプレジデント 宮川 文彦

関連記事

会計事務所のM&Aビジネス参入方法(前編)(2020/9/18)

事業承継やM&Aにおいて税理士・会計事務所に求められている役割(2020/4/20)

顧問先離れを防ぎ付加価値を高めるM&Aビジネス(2020/7/6)

【チェックリスト付き】会計事務所がM&Aビジネスに取り組む際のポイントとは(前編)(2020/7/20)

会計事務所がM&Aビジネスに取り組む際のポイントとは(後編)(2020/7/27)

会計事務所とM&Aアドバイザリー業務の関わり(2021/1/12)

他業種からのM&A市場への参入障壁を考える(2021/1/25)

会計事務所の事業承継・M&Aを考える(前編) (2021/2/8)

会計事務所がM&A業務に取り組む上でよくある課題と解決策 (2021/3/15)

会計事務所が顧問先から事業承継・M&Aの相談を受ける方法とは(2021/9/27)

会計事務所向け 職員様にM&A支援業務に取り組んでもらうために重要なこと(2021/10/25)

会計事務所がM&Aビジネスに参入する際のポイント(2021/12/6)

税理士にこそお勧めするM&Aマッチングプラットフォーム「M&Aプラス」(2022 /6/13)

ご案内

M&Aプラス スタンダード会員・プロフェッショナル会員のご入会はこちら(有料)